~平成16年分はこちら

~平成17年分はこちら

~平成18年分はこちら

~平成19年分はこちら

~平成20年分はこちら

~平成21年分はこちら

~平成22年分はこちら

~平成23年分はこちら

~平成24年分はこちら

~平成25年分はこちら

~平成26年分はこちら

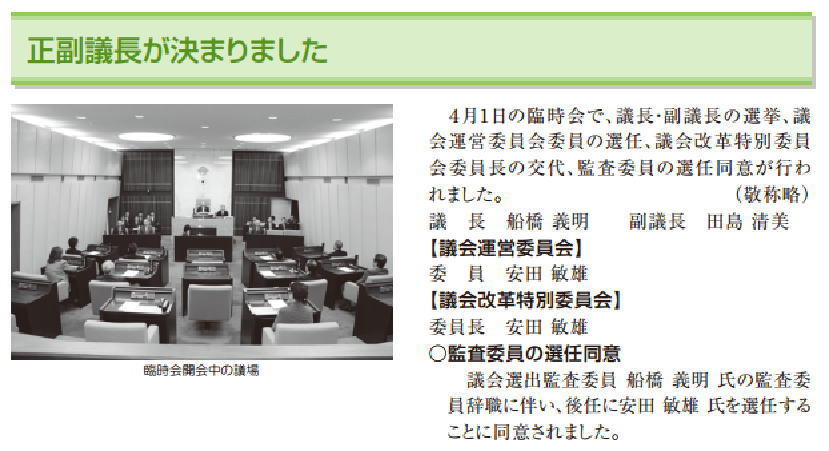

平成27年第1回笠松町議会定例会

平成27年第1回笠松町議会臨時会

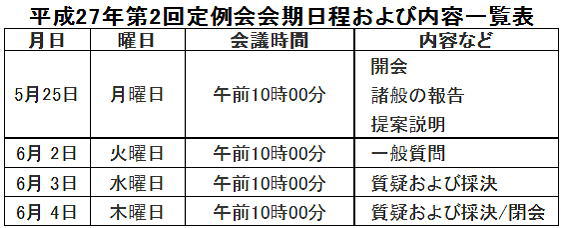

平成27年第2回笠松町議会定例会

平成27年第2回笠松町議会臨時会

平成27年第3回笠松町議会定例会

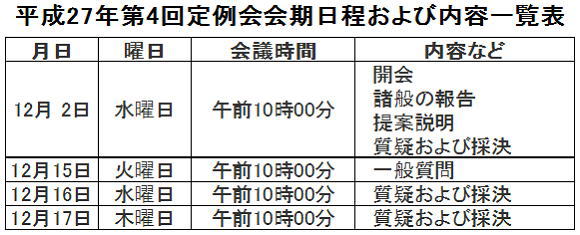

平成27年第4回笠松町議会定例会

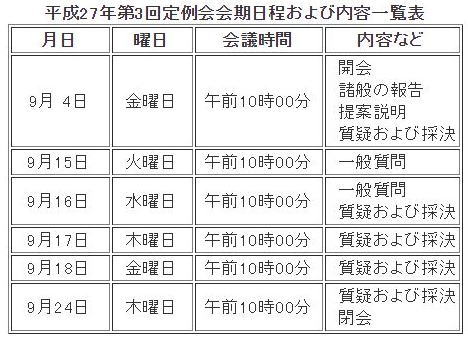

平成27年第4回笠松町議会定例会が下記日程で開催されました。

諸般の報告について

議員派遣の件について

第76号議案 専決処分の承認について

第77号議案 笠松町個人番号の利用に関する条例について

第78号議案 笠松町職員の退職管理に関する条例について

第79号議案 笠松町職員の降給に関する条例について

第80号議案 地方公務員法及び地方独立行政法人法の一部を改正する法律の施行に伴う関係条例の整理に関する条例について

第81号議案 笠松町税条例等の一部を改正する条例について

第82号議案 岐阜地域児童発達支援センター組合規約の変更に関する協議ついて

第83号議案 岐阜羽島衛生施設組合規約の変更に関する協議について

第84号議案 町道の路線認定について

第85号議案 平成27年度笠松町一般会計補正予算(第7号)について

第86号議案 平成27年度笠松町一般会計補正予算(第8号)について

第87号議案 平成27年度笠松町国民健康保険特別会計補正予算(第3号)について

第88号議案 平成27年度笠松町介護保険特別会計補正予算(第3号)について

第89号議案 平成27年度笠松町下水道事業特別会計補正予算(第3号)について

第90号議案 笠松町議会会議規則の一部を改正する規則について

第91号議案 TPP交渉結果の情報開示と万全な国内対策を求める意見について

平成27年第4回笠松町議会定例会一般質問

川島功士

1.福祉政策について

・高齢者ドライバー事故削減策をどの様に考えるか。

・がん検診などの検診率向上策をどの様に考えるか。

2. 「障害を理由とする差別の解消の推進に関する法律」等について

・第1回定例会で策定するとした「対応要領」の進捗状況は?

・法律の施行を目前に職員・教職員のスキルアップをどの様に考えるか。

・高等学校での通級教室が検討されているが、どの様に考えるか。

・試験等における合理的配慮をどう考えるか。

先ずは、高齢者ドライバーについてです。

日本では、平成20年内閣府資料によりますと、2.5人に1人が高齢者という社会が2055年には到来するといわれています。平成23年警察庁資料(原付以上第1当事者の年齢層別事故件数)の高齢ドライバーによる交通事故件数も平成23年には10万3431件と、10年前77,506件の約1.3倍に増加しています。

認知症ねっとの記載からですが、「警察庁によると、2014年年8月までの2年間において、高速道路での逆走は447件。約7割が65歳以上の運転者だった。そのうち認知症の人あるいは認知症が疑われる人は、約4割にのぼると言う事です。

山口県では高齢ドライバーの免許証返納を積極的に進めています。買い物をした荷物を無料で配送するサービスや商品のタクシーなどの割引など500以上の特典を用意したところ、免許の返納が5倍に増えたそうです。

しかし、免許は地方での生活には欠かせない物ですし、高齢の方にとって運転できることが自立の象徴でもあるようで、なかなか返納出来ないのも実情です。

一層安心した住空間創出の為、笠松町でも出来る免許返納促進策として運転経歴書提示で、本人と免許がないその配偶者の方に公共施設巡回バスの割引または無料パスの発行を考える事は出来ませんかお尋ねします。

次にがん検診などの検診率向上についてです。

笠松町一般会計決算説明資料によるがん検診受診率を平成25年・26年をまとめますと

以上の様になります。

全ての項目に於いて受診率が低下しております。

全国的にみても受診率が低く、受診率50%を目指したキャンペーン等が行われています。岐阜県に於いても全ての項目に於いて全国平均を下回っている状態です。(H19年厚生厚生労働省資料)

無料クーポンが配布されているにもかかわらず、どの様な原因で受診率が低下していると考えかいますか。

また、自治体によっては受診率向上の専門機関に委託し、案内リーフレットを刷新するなどの手立てを講じた所も有るようです。更に女性の社会進出増加により夜間や休日などの検診を望む声もあります。

笠松町として受診率向上についてどの様に考えていますか、お尋ねします。

次に「障害を理由とする差別の解消の推進に関する法律」等について質問致します。

平成27年第1回笠松町議会定例会一般質問に於いて、障害を理由とする差別の解消の推進に関する法律(障害者差別解消法)について質問させていただきました。

その答弁の中で町長は、「平成28年4月の法施行に向けて、職員の障害のある方へのわかりやすい表現を使った説明や、あるいは筆談や読み上げなどの意思疎通への配慮のほかに、広報紙を通じた普及啓発活動の推進や、職員の研修方法など具体例を示すとともに、相談窓口の明確化などの体制整備を含めて、今後この対応要領の作成を進めてまいりたいと思っております。」と言われましたが、その進捗状況はどの様になっていますか、お尋ねします。

次に、学校でのお話しをします。

ある方から伺ったのですが、LDと診断されたお子さんと3者懇談時に「努力が足りない」と言われたそうです。この発言はこの先生がLDを正確に認識していない事を表していると考えられます。

障がいについて、特に発達障がいに対する各先生方のスキルに大きな差が有るように思われます。その一言が幼児児童生徒及び保護者の心にどれほど大きなキズになる事をわかっていらっしゃるのでしょうか?

スキルアップについてどの様にお考えですかお尋ねします。

NHK福祉ポータル「ハートネット」によると“効果的な支援”があっても、義務教育段階で途絶えてしまう現実―。支援が受けられない中で、多くの人が「挫折」してしまっている…」との記載が目を引かれました。

http://www.nhk.or.jp/hearttv-blog/1400/143235.html

そうした中、11月17日にNHKニュースで「障害のある高校生に「通級指導」導入を検討」と言うのを見ました。現在でもNHKNEWS WEBに記載されています。

http://www3.nhk.or.jp/news/html/20151117/k10010309351000.html

これらのニュースを見て町長・教育長はどの様に感じられましたでしょうか?また、必要性を感じられましたら、県に対して要望して頂くことは出来ませんでしょうか?

また、高等学校に於いて通級指導教室が整備されると言う事は、現在小中学校で通級指導教室に通っている児童生徒さん達にも選択肢が多様になることに他ならず、「夢」の実現のため、多様な能力創出の為のツールになると考えます。

しかし、高校入試の時点でそれを乗り越えることが出来ない事が考えられます。障がいの種別、程度にもよりますが、入学試験での合理的配慮が必要と考えられますが、これについてどの様に考えますか?

また、通常の試験(テスト)に於いても別室や読み上げなどの対応が必要と考えますがどの様に考えますか。

合理的配慮と言いますが、「基礎的環境整備」が整った上でのことです。障がいを持った方を優遇する物では無く、その障がいをカバーできることで始めて同じスタートラインに立てるのです。そのスタートラインに立ててあげられる様にするのが、行政の学校の大人の責任と考えます。

これは特別支援課、こちらは学校支援課と言うのは全く子どもたちの事を考えていない発想です。子どもたちの事を考えていないと言う事は、未来を切り捨てていると言っても過言では有りません。

これらについての考え方をお示し下さい。

平成27年第4回笠松町議会定例会一般質問答弁論旨

1 福祉政策について

1 高齢者ドライバー事故削減策をどの様に考えるか。

Q l 運転免許証自主返納に関する取り組み

町長答弁

県内では6つの自治体で、自動車運転免許証の自主返納者に対する公共交通の利用支援制度を設けています。

免許証を自主返納した方のみにバス料金減免等を行うことは、免許証を元々所持していない方との公平性の問題があります。巡回町民バス路線は料金についても1乗車100円で非常に安価な料金設定であります事から、自主返納者のみに対する減免等は現時点では考えておりません。

高齢者の安全対策につきましては、警察署や交通安全協会、老人クラブなどのご意見を聴きながら、引き続き自主返納も含め研究して行きます。

1 福祉政策について

2 がん検診などの検診率向上策をこの様に考えるか。

Q1 [クーポン券が配布されているにもかかわらず受診率低をどう考えているか。

町長答弁

各種のがん検診の受診率が対前年度で低下したことは否定できない。

「胃がん検診」、「肺がん検診」、「大腸がん検診」いずれも60歳未満の男性の受診率が10%台と低い。働く男性は、検診を実施するまでに至っていない可能性が高い。

事業開始前、平成20年度では、「乳がん検診」が14.2%、「子宮頸がん検診」が6.3%ですが、平成26年度の受診率でみると、「乳がん検診」は21.7%「子宮頸がん検診」は9%となり、女性のがん検診としてはある程度受診率が向上したと考えます。

各種のがん検診の受診率が対前年度で低下したことは否定できません。

その受診率の低下の原因についてでありますが、「胃がん検診」や「肺がん検診」、さらに「大腸がん検診」といずれも60歳未満の男性の受診率が10%台と低<、働きざかりの男性にとっては、なかなか自分の健康のために検診を実施するまでに至っていない可能性が高いと思われます。

また、対象者の中には、職場の健康診断を受診さ「大腸がん検診」について、対象年齢を限定し実施し、受診率の向上を図っておりますが、事業開始前の平 成20年度の受診率を見ると、「乳がん検診」が14.2%、「子宮頸がん検診」が6. 3%となっております。

これを平成26年度の事業をまとめた受診率でみると、「乳がん検診」は21 . 7%、「子宮頸がん検診」は9%となり、女性のがん検診としてはある程度受診率の向上に繋がったのではないかと考えます。

2 がん検診などの検診率向上策をどの様に考えるか

Q2 受診率向上についてどのように考えているか

(町長答弁)

リーフレット「笠松町健康だより」を作成し、啓発に努めておりますが、より積極的かつ有効な啓発を進める必要があると思います。

検診の実施を委託しております郡内の医療機関が現在12ありますが、一部を除き土曜日や平日夜間の対応が可能となっておりますので、受診者の目線での啓発に配意していきたいと考えます。

これらのことから、対象者の現況をより正確に把握するとともに、がん検診の未受診者へのより有効な対策を検討していきたいと考えます。

2「障害を理由とする差別の解消の推進に関ずる法律」等について

1 第1回定例会で策定するとした「対応要領」の進捗状況について

Q1 平成27年第1回定例会で答弁のあった差別解消の推進に関する笠松町職員対応要領の作成に係る進捗状況について。

(町長答弁)

町職員を対象とした障がい者差別解消の推進に係る対応要領の進捗状況ですが、現在、素案の状況で策定しております。障害者の方々や関係者の方々からもご意見をいただき、2月頃の制定を目指しています。

また、これと並行して、相談窓口などの体制整備につきましても具体的に検討していきたいと考えています。

2「障害を理由とする差別の解消の推進に関ずる法律」等について

2 法律の施行を目前に職員・教職員のスキルアップをどの様に考えるか

Q 1 障がいの特徴を正確に認識した対応ができるよう、職員のスキルアップをどの様に考えているか。

(町長答弁)

笠松町職員対応要領の制定後、この対応マニュアルを基に職員研修を行い、職員のスキルアップを図ります。

また今後、岐阜県聴覚障害者情報センターのご協力を得て、聴覚障害者へのコミュニケーション方法等を学ぶ職員研修会も予定しています。

2 「障害を理由とする差別の解消の推進に関ずる法律」等について

4 試験等における合理的配慮をどう考えるか

Q1 合理的配慮(基礎的環境整備)の考え方について

(町長答弁)

障がいのある児童生徒に対して必要な支援または環境を整備することは、試験に限らず普段の学校生活において「学びの機会を平等に与える、保障する」ことに繋がるものと考えています。

町では、来年度から学校のICT環境整備に伴い、読み書きが苦手な児童生徒をサポートできる機器や教材の整備を検討します。更に、教室等の確保等の課題がありますが、障がいによっては別室での問題の読み上げ等の試験対応が必要な場合もあると認識しております。

「平等な機会を提供する」学校を目指し、二町教育委員会及び指導にあたる教職員と連携をとりながら、環境整備を進めていきたいと考えています。

1.「障害を理由とする差別の解消の推進に関ずる法律」等について

② 法律の施行を目前に、職員・教職員のスキルアップをどの上うに考えるか。

③ 高等学校での通級教室が検討されているが、どのように考えるか。

④ 試験等における合理的配慮をどう考えるか。

(教育長答弁)

② 法律の施行を目前に、職員・教職員のスキルアップをどのように考えるか。

昨年度から特別支援にかかる主幹教諭(県下2名の配置の1名)の配置をしていただき、岐南中学校に配置しました。本年度通級指導教室を新設した笠松小学校に兼務をかけ特別支援教育の充実に努めています。各学校には特別支援コーディネーターとして学校の特別支援教育の充実にかかる教員がいます。この特別支援コーディネーターの研修は、本年度岐阜聖徳学園大学の安田教授より講義を受け、特別支援コーディネーターの果たす役割に加えて、障害者差別解消法についても研修しています。どの学校においてもこの教員が研修をもとに「合理的配慮」について職員に周知しているところでございます。

主幹教諭を中心として各学校の特別支援コーディネーターが法の趣旨を理解し、合理的配慮や不当な差別的扱いについて具体例を示して研修を進められるよう、28年4月の施行に向けて一層の努力をして参ります。

③ 高等学校での通級教室が検討されているが、どのように考えるか。

国では、小中学校の通級指導教室で自立の援助が行われている現状に鑑みて、高等学校での特別支援教育モデル事業を本年度より「高等学校における個々の能力一才能を伸ばす特別支援教育に係る研究指定校」に指定して小中学校の通級による指導と同様に障害のある生徒を対象として研究開発を始めました。小中学校から一貫して就学までの支援について充実させることは教育委員会としても期待しているところでございます。

高等学校で教育課程を変更して特別な指導が受けられるようにすることは、単位取得から大変難しいことだと理解していますが、一貫した特別支援教育の充実のためにはぜひ整備をお願いしたいと思っています。岐阜県では研究指定はされていませんが、研究の成果に期待したいところでございます。

④ 試験等における合理的配慮をどう考えるか。

文部科学省は「障害者差別解消法」の対応指針を示しており、障害の有無によって分け隔てられることな<、相互に人格と個性を尊重し合い共生する社会の実現に向けての対応指針を示しています。その中で不当な差別的取扱いや合理的配慮の基本的な考え方を示しています。高等学校の入学試験に関して障害を理由にした不当な取扱いはあってはいけないと思います。教育委員会としてもこの趣旨を十分理解して、障害のある生徒が中学校段階で不当な取扱いを受けないこと、合理的配慮が行われることについて学校に指導をしていきます。

諸般の報告について

第76号議案 専決処分の承認について

① 平成27年 9 月30日 専決

笠松町小口融資条例の一部を改正する条例

中小企業信用保険法内の「小規模企業者」に「NPO法人」が追加されたことに伴い、国の「小口零細企業保証制度要綱」も見直しが行われ、NPO法人については小口零細企業保証制度の対象としないとされた事での改正。

② 平成27年 9 月30日 専決

笠松町消防団員等公務災害補償条例の一部を改正する条例

「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律」が平成27年10月1日に施行され、共済組合法等に基づく共済年金が厚生年金に一元化されたこと等に伴う事による改正。

③平成27年11月19日 専決

平成27年度笠松町一般会計補正予算(専決第1号)

補正額 5,504千円

補正後歳入歳出予算額 7,065,470千円

笠松中学校がイナラハン・ミドル・スクールと姉妹校提携することに伴い、12月9日から12日までの4日間にわたり、議員、町長、中学校校長等がグアムに出張し、調印式を行うための諸経費(5,504千円)

第77号議案 笠松町個人番号の利用に関する条例について

「行政手続における特定の個人を識別するための番号の利用等に関する法律(=番号利用法)に於ける、町が独自で、個人番号を利用する事務について、規定整備を行うもの。

町が個人番号を独自で利用する事務

①福祉医療費の助成に関する事務

③ 康診査実施事業(健康増進法に基づく健康診査を除く。)に関する事務

④ 防接種(定期接種を除く。)に関する事務

番号利用法の別表第2で定められている事務のうち、町長が行うことができる33項目の事務

町独自利用事務を処理するため、同一機関内で特定個人情報の授受を行う、いわゆる「庁内連携」事務について、別表第2において規定。

番号利用法別表第2の第2欄に掲げる個人番号利用事務を処理するため、同表第4欄に掲げる特定個人情報であって、自ら保有するものは、「庁内連携」として情報の授受を行う旨を規定。

他の条例等で、特定個人情報の書面による提出が義務付けられている情報について、庁内連携により利用が可能となる場合には、書面の提出があったものとみなし、申請者は書面を提出する必要がない旨(添付資料の省略)を規定するもの。

第78号議案 笠松町職員の退職管理に関する条例について

地方公務員法の一部が改正され、同法第38条の2第8項及び第38条の6第2項の規定に基づき、条例で定めることができるとされた「再就職者による依頼等の規制」及び「地方公共団体の講ずる措置」に関し整備を行うもの。

第79号議案 笠松町職員の降給に関する条例について

地方公務員法の一部が改正され、人事評価制度の導入が平成28年度から義務付けられることに伴い、国において「職員の降給」に関して人事院規則が新たに制定された状況を踏まえ、当町においても、職員の降給に関し、規定整備を行うもの。

第80号議案 地方公務員法及び地方独立行政法人法の一部を改正する法律の施行に伴う関係条例の整理に関する条例について

「地方公務員法及び地方独立行政法人法の一部を改正する法律」により、地方公務員法の一部が改正され、平成28年4月1日から施行されることに伴い、関連する4つの条例について、規定整備を行うもの。

○笠松町議会事務局設置条例に関する条例の一部改正

○笠松町人事行政の運営等の状況の公表に関する条例の一部改正

○笠松町職員の分限に関する条例の一部改正

○笠松町職員の勤務時間、休暇等に関する条例の一部改正

第81号議案 笠松町税条例等の一部を改正する条例について

地方税法等の一部を改正する法律により、平成28年4月1日以後に納期限が到来する町税に関して、新たに納税者の申請による換価の猶予の規定が設けられたことや、徴収猶予に関する徴収金の分割納付・申請手続、換価の猶予に関する手続などを条例で定めることとされたこと、また町税の減免申請期限の見直しを行うことに伴う所要の規定整備

第82号議案 岐阜地域児童発達支援センター組合規約の変更に関する協議ついて

岐阜地域児童発達支援センター組合の構成団体である美濃加茂市が、今年度限りで同組合を脱退することに伴う組合規約の所要の規定整備

第83号議案 岐阜羽島衛生施設組合規約の変更に関する協議について

岐阜羽島衛生施設組合において共同処理しているごみの焼却処理に関して、新たに設置するごみ処理施設の供用開始までの間、処理を停止することに伴う組合規約の所要の規定整備

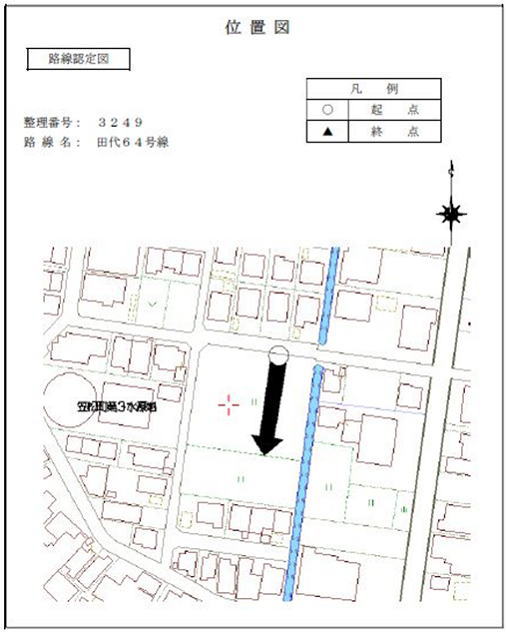

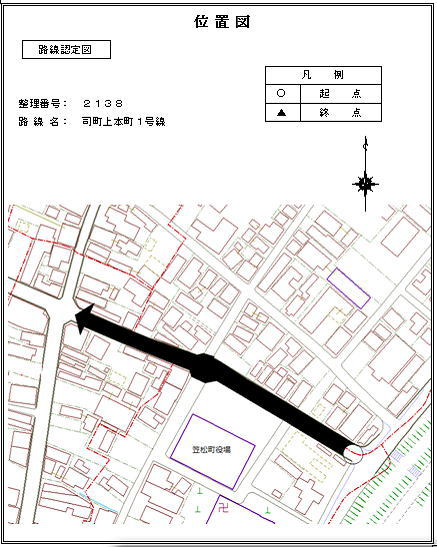

第84号議案 町道の路線認定について

宅地開発により設置された田代地内の私有道路を町道編入することに伴う路線認定(田代64号線)

第85号議案 平成27年度笠松町一般会計補正予算(第7号)について

補正額 15,459,000円

補正後歳入歳出予算額 7,080,929,000円

[主な補正内容]

・『地域住民生活等緊急支援のための交付金』を活用し、駅や公共施設にレンタサイクルを設置し、商店やまちの駅、サイクリングロードなどを気軽に巡ることができる事業を展開することに伴う費用の増額(合計 10,250千円)

・幹線町道整備計画路線に指定している円城寺47号線の拡幅改良工事費用の増額(5,209千円)

第86号議案 平成27年度笠松町一般会計補正予算(第8号)について

補正額 88,537,000円

補正後歳入歳出予算額 7,169,466,000円

[主な補正内容]

・八幡町町内会と無動寺町内会の地区集会所改修工事に対する補助金の増額(807千円)

・かさまつ応援寄附金の件数増加に伴う「ふるさとかさまつ宅配便」購入費用などの増額(13,276千円)当初 5,500件 → 今回 7,000件見込み

・笠松町赤十字奉仕団笠松分団からの指定寄附を社会福祉基金に積み立てを行う増額(49千円)

・篤志者からの指定寄附を子ども・子育て支援基金に積立てを行う増額(300千円)

・障害者自立支援制度の利用者増に伴う給付費用の増額(35,172千円)

・福祉医療給付費の助成件数の増に伴う給付費用の増額(福祉医療費給付費18,109千円、手数料113千円増額)

・薬師寺・三ツ目排水路の護岸修繕に関する負担金の増額(2,524千円)

・笠松町運動公園内に監視カメラを設置する費用の増額(1,307千円)

・笠松中学校の部室屋根修繕費用の増額(1,044千円)

・学校給食センター建設予定地の現地測量、地質調査、基本設計、厨房機器選定などの業務委託料の増額(3,000千円)

・職員異動などに伴う人件費の補正(3,122千円の減額)

第87号議案 平成27年度笠松町国民健康保険特別会計補正予算(第3号)について

補正額 135,000円

補正後歳入歳出予算額 1,766,001,000円

第88号議案 平成27年度笠松町介護保険特別会計補正予算(第3号)について

補正額 135,000円

補正後歳入歳出予算額 1,766,001,000円

第89号議案 平成27年度笠松町下水道事業特別会計補正予算(第3号)について

補正額 ▲45,000円

補正後歳入歳出予算額 962,006,000円

[主な補正内容]

・職員異動などに伴う人件費の補正

第90号議案 笠松町議会会議規則の一部を改正する規則について

議会の欠席の届出の取扱いに関し、社会情勢などを勘案し、出産のため出席できない場合においても欠席の届出を提出できることとする所要の規定整備

第91号議案 TPP交渉結果の情報開示と万全な国内対策を求める意見について

TPP交渉結果の情報開示と万全な国内対策を求める意見書を次のとおり提出するものとする。

平成27年12月 2 日 提 出

提出者 笠松町議会議員 川 島 功 士

賛成者 笠松町議会議員 長 野 恆 美

賛成者 笠松町議会議員 安 田 敏 雄

賛成者 笠松町議会議員 岡 田 文 雄

賛成者 笠松町議会議員 田 島 清 美

賛成者 笠松町議会議員 伊 藤 功

賛成者 笠松町議会議員 古 田 聖 人

賛成者 笠松町議会議員 尾 関 悛 治

TPP交渉結果の情報開示と万全な国内対策を求める意見書

TPP(環太平洋経済連携協定)交渉における閣僚会議は、10月5日に大筋意を発表した。

今回の交渉の大筋合意により、世界の国内総生産合計の4割近くを占め、約8億人の人口を抱える巨大経済圏がアジア太平洋地域に誕生することになり、貿易や投資を成長エンジンとしてきた我が国の経済を底上げすることも期待されている。

しかしながら、農林水産分野の重要5品目のうち、米については、関税を維持したものの米国及び豪州に対する無関税輸入枠を設けるほか、牛肉・豚肉、乳製品においては、関税の撤廃もしくは段階的な引き下げが行われ、5品目以外についてもその大半が関税撤廃されることで安価な外国産農産物の輸入が国内の農業生産に打撃を与えることは必至であり、生産現場に不安が広がっている。

また、交渉の初期段階から一貫して、政府からの情報開示がないまま交渉がすすめられ、合意に至ったことは誠に遺憾であり、今後、生産現場や国民が抱える根強い不安や疑念と真摯に向き合う姿勢が必要である。

よって、国においては、国民に対して詳細な情報提供を行うとともに、地方経済に与える影響を分析し、今後のあるべき農業の姿、構築すべき日本の農業の形を再確認し必要な対策について速やかに検討することを強く求め、地方自治法第99条の規定により意見書を提出する。

平成27年12月17日

岐阜県羽島郡笠松町議会

内閣総理大臣 安 倍 晋 三 様

財務大臣 麻 生 太 郎 様

総務大臣 高 市 早 苗 様

外務大臣 岸 田 文 雄 様

厚生労働大臣 塩 崎 恭 久 様

農林水産大臣 森 山 裕 様

経済産業大臣 林 幹 雄 様

内閣官房長官 菅 義 偉 様

経済再生担当大臣 甘 利 明 様

衆議院議長 大 島 理 森 様

参議院議長 山 崎 正 昭 様

平成27年第3回笠松町議会定例会が下記日程で開催されました。

諸般の報告について

第 4号報告 専決処分の報告について

第 5号報告 平成26年度笠松町健全化判断比率の報告について

第 6号報告 平成26年度笠松町資金不足比率の報告について

第60号議案 笠松町個人情報保護条例の一部を改正する条例について

第61号議案 笠松町議会の議員その他非常勤の職員の公務災害補償等に関する条例の一部を改正する条例について

第62号議案 笠松町手数料条例の一部を改正する条例について

第63号議案 笠松町家庭的保育事業等の設備及び運営に関する基準を定める条例の一部を改正する条例について

第64号議案 笠松町運動公園整備(その5)工事請負契約の締結について

第65号議案 平成27年度笠松町一般会計補正予算(第5号)について

第66号議案 平成27年度笠松町国民健康保険特別会計補正予算(第2号) について

第67号議案 平成27年度笠松町介護保険特別会計補正予算(第2号)につ いて

第68号議案 平成27年度笠松町下水道事業特別会計補正予算(第2号)について

第69号議案 平成26年度笠松町一般会計歳入歳出決算認定について

第70号議案 平成26年度笠松町国民健康保険特別会計歳入歳出決算認定について

第71号議案 平成26年度笠松町後期高齢者医療特別会計歳入歳出決算認定について

第72号議案 平成26年度笠松町介護保険特別会計歳入歳出決算認定について

第73号議案 平成26年度笠松町下水道事業特別会計歳入歳出決算認定について

第74号議案 平成26年度笠松町水道事業会計決算の認定並びに剰余金の処分について

第75号議案 平成27年度笠松町一般会計補正予算(第6号)について

第 3号請願 安全保障関連2法案(国際平和支援法案・平和安全法制整備法案)の廃案を求める意見書採択についての請願

平成27年第3回笠松町議会定例会一般質問

1.笠松町内の小中学校HPの運用について

・各学校のHPへのアクセス数及び解析を行っているか。結果についての考え方はどのようか。

・学校にとってのHPをどのように考えているか。

・「CMS方式」等へ移行する考えは無いか。

・町として学校HPへの支援は考えているのか。

2.教育のICT化について

・教育のICT化についての具体的計画と進捗状況はどのようになっているのか。

第2回定例会一般質問では、「教育のICT化について」質問を致しました。

内容としては、

1. DO-IT Japan の積極的活用をどのように考えるか。

2.各教室への電子黒板配置をどのように考えるか。

3. 電子教科書への対応を考え児童生徒への情報端末配備をどのように考えるか。

でしたが、答弁としては大変前向きのもので有りました。

今回は、その延長線上として各学校のHPを取り上げる事と致しました。

学校のHPについては、私が松枝小学校、笠松中学校のPTA役員をさせていただき始めた平成15年(2003)頃からずっと感じていたことが有りました。また「教育のICT化について」の質問を作成する課程で、各学校の先生との議論や、岐阜市教育研究所での視察を踏まえて今回の一般質問で取り上げさせていただく事と致しました。

私の学校のHPに対する考え方の基本としては、

① 学校と保護者とを繋ぐ信頼のツールで有ること。

② 学校と児童・生徒とを繋ぐ優しいツールで有ること。

③ 学校と地域とを繋ぐ大切なツールで有ること。

④ 学校と地域外とを繋ぐ情報公開のツールで有ること。

だと考えています。

また、現在ではスマートフォン等の普及や各家庭へのPCと高速データ

通信網の普及が進みごく一部の保護者以外の方への対応は限定的なものとなりつつ有ります。これは、かさまつ安心メールの学校グループの普及率からもわかるのではないかと考えています。

このような、背景を元にHPの能動的活用により紙ベースでの連絡を最小限に抑えた上で、保護者に届かない等のミスの低減や双方向性による確実な集計の実施等が考えられます。

現在の笠松町内4校と二町教育委員会、笠松町及び岐南町の各学校のHPを一見した感想をまとめて見ました。

1.二町教育委員会リンクページ 笠小HPへのリンク切れ

2.笠松町HP内で各学校へのリンクが確認出来なかった

3.笠小HP 新着情報は、2014年10月 笠松小学校公表会のご案内が最新である

4.松小HP 平成27年度の学校に付いてはUPされているが現在の学校の状況について解らない・保護者として見てみたいと思う内容ではない

5.下小HP 4校の中では最も積極的な更新が行われているが、児童保護者が見たい情報を研究されたい

6.笠中HP 27年8月20日ホームページをリニューアルしました。 New とトップページに記載されているがどこを更新したか解らない

体育館は26年2月に改築されました。と学校概要に記載されているが写真は古い航空人文字写真が使われている(町広報に載った写真も渡してある)

平成26年度学校評価に付いてはページが有るが、27年度の目標等学校経営方針等の記載がない

笠中も生徒・保護者が見たい、再び訪れたいと思われる内容ではない

7.岐南町の各学校のHPのアドレスを見ると(東小)「http://www.eps.town.ginan.gifu.jp/」とあり町のサーバーを活用しているわかるが、笠松町の場合各学校とも「http://www.ccn3.aitai.ne.jp/~kasachu/」の様に各学校に契約されているケーブルテレビの無料分のサーバーを利用している

8.岐南町の各学校HPでは、プラットホームが統一されており、見やすく笠松町の学校より更新が頻繁に行われている。おそらくCMS方式が取り入れられていると思われる。

また、先生方からお聞きした事として笠松町のサバーを学校に解放していただきたいと言う事。岐阜市教育研究所の報告書にある「学校HPの効果的な活用について」に詳しく報告されていることを読み、先ずはHPに対する信頼と愛着が原点で有ると感じた事と、それを支えるのが頻繁な更新に有ると感じました。

その為にもHTML(ハイパー テキスト マークアップ ラングエジ)やCSS(カスケーディング スタイル シート)等専門的な知識がなくてもHPの管理更新が出来るCMS方式にすべきだと考えます。CMSとはコンテンツ・マネジメント・システムの略です。

これらを踏まえ、以下の質問を致します。

1.笠松町内の小中学校HPの運用について

・各学校のHPへのアクセス数及び解析を行っているか。結果についての考え方はどのようか。

・学校にとってのHPをどのように考えているか。

・「CMS方式」等へ移行する考えは無いか。

・町として学校HPへの支援は考えているのか。

また、第2回定例会で質問した

2.教育のICT化について

・教育のICT化についての具体的計画と進捗状況はどのようになっているのか。

を質問いたします。

平成27年第3回笠松町議会定例会一般質問答弁論旨

1.

Q1. 学校にとってのHPをどのように考えているか。

(教育長答弁)

A1. 保護者や地域との連携強化を図るツール、説明責任を果たすツール、非常時の対応等の情報提供ツールとして大きな役割がある。これらの役割を踏まえ、更新を働きかいます。

Q2.各学校のHPへのアクセス数及び解析を行っているか。

(教育長答弁)

A2. ホームページへのアクセス数の設置につきましては、学校の考え、必要性に応じて設置してもらえればと考えています。

Q3.「CMS方式」等へ移行する考えは無いか。

(町長答弁)

A3. 学校教育におけるICTの活用推進を図りたいと考えており、 学校ホームページについても、効果的な運用が実施できるようにICT環境を整備する過程でCMS方式等への移行も含め検討していきます。

Q4.町として学校HPへの支援は考えているのか。

(町長答弁)

A4.学校側の意向を尊重し支援してまいります。

2 教育のICT化について

Q1教育のICTイヒについての具体的計画と進捗状況はどのようになっているのか。

(町長答弁)

A1. 町では効果的で分かりやす<深まる授業の実現のため、教育のICT化に向けた環境整備を来年度から実施する計画の作成に着手いたしました。

また、ICT環境整備として、既に各学校の教室に配備してあるデジタルテレビとパソコンを活用し、効果的学習が可能な、国語と算数のデジタル教科書を小学校全学年に導入するため、本議会へ補正予算を提出させていただいております。

第 3号請願 安全保障関連2法案(国際平和支援法案・平和安全法制整備法案)の廃案を求める意見書採択についての請願

安全保障関連2法案(国際平和支援法案・平和安全法制整備法案)の廃案

を求める意見書採択についての請願

[請願の趣旨]

参議院で安全保障関連2法案(国際平和支援法案・平和安全法制整備法案)の審議がおこなわれています。

この法案は、歴代の自民党政権が憲法上できないとしてきた集団的自衛権の行使、 「戦闘地域」での武器や燃料などを補給する兵殆活動、戦争状態の地域での治安活動など、どれも憲法9条を踏みにじるものです。だからこそ、多くの憲法学者や元内閣法制局長官、法律家らが繰り返し「憲法違反」とはっきり述べ、多くの国民が法案成立に反対しています。 しかも、10本の法律を1本の法律に括って審議するという過去に例のない乱暴さです。

7月中旬、安倍内閣と自民・公明の与党が衆議院で法案を強行採決したのち、大手メディアのどの世論調査でも内閣支持率が急落しています。それは、「戦争はぜったいダメ」と悲壮な戦争の体験者はもとより、これまで政治にかかわったことのない若者や子育て中の女性まで「勝手に決めるな」「独裁反対、民主主義守れ」「だれの子どもも、ころさせない」と声をあげ、どこでも反対の意思表示をつよめているからです。国民の声を無視する民主主義破壊への怒りのあらわれでもあります。

憲法第98条は最高法規である憲法に反する法律は効力を持たないとし、第99条で大臣、国会議員などの憲法尊重擁護義務を課しています。憲法違反の戦争法案は廃案以外にありません。

良識の府である参議院で徹底的に審議したうえで廃案にすべきです。衆議院のような強行採決はもとより、「60日ルール」での衆議院議決など、ぜったいに許されません。

今年は戦後70年です。いまこそ、憲法9条でアジアと世界に不戦を誓った平和国家としての歩みをさらにすすめるときではないでしょうか。

以上のことから、貴議会として関係する国の機関に対し、戦争につながる安保関連2法案の廃案を求める意見書を提出されるよう請願します。

否決されました。

諸般の報告について

第 4号報告 専決処分の報告について

自動車事故に係る損害賠償の額

1 相手方 岐阜市在住 男性

2 事故の概要 平成26年7月24日、笠松中央公民館北側駐輪場前の駐車場に進入しようとする祭の事故。

3 損害賠償額 金 164,452円

4 示談成立日 平成27年 8 月13日

第 5号報告 平成26年度笠松町健全化判断比率の報告について

①実質赤字比率 -(早期健全化基準 15.00 %)

一般会計における実質赤字が、標準財政規模に占める割合

実質赤字額がないため、「-」の表示

②連結実質赤字比率 -(早期健全化基準 20.00 %)

全ての会計における実質赤字額・黒字額、及び資金不足額・剰余額を合計して、赤字額がある場合にその額が標準財政規模に占める割合

連結実質赤字額がないため、「-」の表示

③実質公債費比率 6.0%(早期健全化基準 25.00 %)

地方債の元利償還金だけでなく、公営企業債の元利償還金に対する繰出金など、実質的な公債費の額が標準財政規模に占める割合(一部事務組合含む)

④将来負担比率 91.0%(早期健全化基準 350.00 %)

地方債現在高、債務負担行為による支出予定額(一部事務組合等を含む)など、将来的に支出することが見込まれる負担額から、基金や交付税算入予定額等、将来負担額が充当できる財源を控除した残金が標準財政規模に占める割合(一部事務組合・第三セクターを含む)

第 6号報告 平成26年度笠松町資金不足比率の報告について

資金不足比率

水道事業会計 -

下水道事業特別会計 -

公営企業会計における資金の不足額が、その事業規模に占める割合資金不足がないため、「-」の表示です。

笠 監 第 26 号

平成27年8月28日

笠松町長 広江 正明 様

笠松町監査委員

小林 正明

安田 敏雄

健全化判断比率及び資金不足比率審査意見について

地方公共団体の財政の健全化に関する法律第3条第1項の規定により、審査に付された平成26年度決算に基づく健全化判断比率及び同法第22条第1項の規定により審査に付された資金不足比率並びにその算定の基礎となる事項を記載した書類を審査した結果、別紙のとおり意見書を提出します。

健全化判断比率及び資金不足比率審査意見書

財攻の健全化に関する法律第3条第1項の規定により、平成26年度決算に基’づく笠松町財政健全化判断比率及び同法第22条第1項の規定により、資金不足 比率並びにその算定の基礎となる事項を記載した書類を審査した結果、その意見 は下記のとおりである。

記

1 審査の対象

(1)平成26年度笠松町健全化判断比率

(2)平成26年度笠松町資金不足比率

2 審査の概要

(1)審査期日 平成27年8.月17日

(2)審査場所 笠松町役場 監査委員室

3 審査の方法

健全化判断比率及び資金不足比率とその算定の基礎となる事項を記載した 書類について、関係法令に準拠して調製されて、いるか、財政運営は健全か、将 来的な負担額は適正か等に主眼をおき、算出された数値が早期健全化基準に対 しどの程度なのかを審査した。

なお、この審査にあたっては、関係職員の説明を求め審査を実施した。

4 審査の結果

審査に付された算定書類等は、いずれも法令で定める書類の記載様式に準じて適法に処理されており、かつ内容も正当で正確に表示されているものと認められた。

5 審査の統括的意見

健全化判断比率については、実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率とも財政再建団体の前段階であると判断される早期健全化基準を下回っており、健全な財政運営が図られていると判断する。

また、公営企業等の資金不足比率については、各公営企業において資金不足を生じていないため、資金不足比率は算定されていない。

今後とも、中長期的な計画に基づき、強い財政基盤を構築し、安定的で持続可能な行財政運営を推し進められ、町の活性化と希望あるまちづくりを期待するものである。

第60号議案 笠松町個人情報保護条例の一部を改正する条例について

「行政手続における特定の個人を識別するための番号の利用等に関する法律(=番号利用法)マイナンバー」の施行される事に伴い特定個人情報(個人番号を伴った個人情報)の保護措置の趣旨に沿って条例に措置を行う物。

1. 特定個人情報の収集は、番号利用法第19条及び第20条の規定の適用を直接受け制限されることとなるため、条例第6条に規定する「本人から直接収集しなければならない規定」から除外するもの。

2. 特定個人情報の「目的外利用」については、今回追加する第10条の2で規定するため、第10条からは適用除外とするもの。また「外部提供」についても、番号利用法第19条の適用を直接受けることとなるため、適用除外とするもの。【第10条】

特定個人情報の「目的外利用」については原則禁止とし、例外として「個人の生命、身体、健康又は財産に対する急迫の危険を避けるためやむを得ないと認められる場合」には可能とする規定を追加するもの。【第10条の2

3. 特定個人情報は番号利用法の制度上、オンライン結合が前提とされているため、結合禁止の除外とするもの。

4. 番号制度では、個人情報に関する本人参加を容易にするため、未成年者及び成年後見人の法定代理人による請求だけでなく、委任による任意代理人による開示請求も認めているため、同様の改正をするもの。

5. 番号利用法で認められている情報提供以外の方法により、特定個人情報を収集・作成した場合には、「訂正」「削除」及び「収集、目的外利用又は外部提供の中止」の請求ができることとするもの。

6. 個人情報の訂正、削除、中止請求があった場合、30日以内にその決定をし、請求者に通知しなければならないこととするもの。

7. 個人情報の開示等の際の写しの交付に要する費用について、経済的困難その他特別な理由があると認める場合は、減額又は免除することができることとするもの。

8. 個人情報審議会において審議する事項に「特定個人情報保護評価の実施に関すること。」を追加するもの。

9. 個人番号利用事務は、番号利用法第9条第1項から第3項までの後段において委託が認められており、委託した場合には、番号利用法第11条に規定する「委託の規制」を直接受けることとなるため、条例第23条(受託者の義務)の規定から除外するもの (他)

第61号議案 笠松町議会の議員その他非常勤の職員の公務災害補償等に 関する条例の一部を改正する条例について

「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律」が平成27年10月1日に施行され、地方公務員等共済組合法等に基づく共済年金が厚生年金に一元化されることに伴い、所要の規定整備を行う。

第62号議案 笠松町手数料条例の一部を改正する条例について

「行政手続における特定の個人を識別するための番号の利用等に関する法律(=番号利用法)」の施行に伴い、個人番号の「通知カード」及び「個人番号カード」の再交付の際の交付手数料に関し、所要の規定整備を行う。

通知カード、個人番号カードについては、初回は無料で交付されますが、紛失・破損等により再交付が必要となった場合には、再交付手数料を徴収することとするものであります。

・「通知カード」再交付手数料 1件 500円

・「個人番号カード」再交付手数料 1件 800円

第63号議案 笠松町家庭的保育事業等の設備及び運営に関する基準を定める条例の一部を改正する条例について

家庭的保育事業等の設備及び運営に関する基準を定める省令の一部が改正され、保健師又は看護師の確保が困難な地域の保育所の実情を踏まえ、職員の配置基準の緩和が図られたことに伴い、当町の保育所における職員配置基準について、省令に準じた措置を講ずるため、所要の規定整備を行う。

第64号議案 笠松町運動公園整備(その5)工事請負契約の締結について

1 契約金額 金 64,800,000円

・見積金額 金 60,000,000円

・消費税 金 4,800,000円

2 契約の相手方 愛知県名古屋市中川区好本(よしもと)町(ちょう)3丁目67番地

内田工業株式会社

代表取締役 内田(うちだ) 裕郎(やすお)

3 契約の方法 公募型プロポーザル方式による業者選定を執行した上での随意契約 (※参加希望業者 3社)

4 工 期 本契約締結の日から平成28年3月10日まで

5 工 事 場 所 笠松町 北及 地内

6 工 事 内 容 大型複合遊具設置工事(6~12歳対象)

遊具周辺整備

第65号議案 平成27年度笠松町一般会計補正予算(第5号)について

補正額 242,904千円

補正後歳入歳出予算額 7,052,866千円

主な補正内容

・公用車の修繕料(9件)を増額(204千円)

・杉山氏からの指定寄附を活用し、杉山邸の2階奥座敷の改修工事の工事請負費を増額(1,000千円)

◎改修工事内容(予定)

1.畳の張り替え

2.前庭が望めるように、廊下の雨戸の整備

3.襖の手入れ(張り紙が貴重なため、張り替えはしない)

4.照明の取替え

5.天井のクリーニング等の手入れ

・職員異動に伴い、各施設に配置している「危険物取扱者保安講習」「防火管理者資格取得講習」等の受講人数が予算より多く必要となったことに伴い、各種講習等参加負担金を増額(6千円)

・社会保障・税番号制度導入に伴うシステム改修について、「障害者自立支援システム」((株)エフワン)と当町の「団体内統合宛名利用番号連携サーバー」(市町村行政情報センター)との連携に係る仕様等が決定したことに伴い、追加改修費用が必要となるため、情報センター委託料を増額(749千円)

・現在使用している移動系無線の免許期間が、平成28年5月31日までとなっており、再免許取得の手続きが平成27年12月から必要となるため、無線機再免許手続業務委託料を増額(256千円)

・かさまつ応援寄附金の件数が、当初見込件数より増加していることに伴い、寄附者にお送りしている「お礼の品」、その他封筒・用紙代等の予算が不足するため、消耗品費を増額(6,226千円)

・応援寄附金の「払込取扱票」、「共通マークシール」、「改ざん防止用紙」の印刷代として印刷製本費を増額(196千円)

・「お礼の品」等の郵送代として通信運搬費を増額(440千円)

・かさまつ応援寄附金のクレジットカードによる納付件数や郵便局の払込み件数も増加していることに伴い、手数料についても増額(163千円)

・かさまつ応援寄附金のパートナー事業者との会議を開催することに伴い、食糧費を増額(5千円)

・平成29年度から地方公会計制度が新基準に移行することに伴い、新基準に必要となる固定資産台帳を整備するため、業務委託料を増額(3,131千円)

・町県民税の還付金が(上場株譲渡割、法人予定申告納付等の関係で)増加していることに伴い、歳出還付金に不足が生ずる見込みであるため、償還金利子及び割引料を増額(2,200千円)

・平成27年10月5日の社会保障・税番号制度の開始に伴い、個人番号カード交付等の事務量の増加に伴う時間外勤務手当や、紙・封筒等の事務用品、郵送料等が必要となるため、職員手当等を333千円、需用費を289千円、役務費を79千円増額(合計701千円)

(他)

第66号議案 平成27年度笠松町国民健康保険特別会計補正予算(第2号) について

補正額 8,279千円

補正後歳入歳出予算額 3,214,305千円

・前年度の退職者医療療養給付費等交付金の精算に伴い、返還金が生じるため償還金及び還付金を増額(8,279千円)

第67号議案 平成27年度笠松町介護保険特別会計補正予算(第2号)につ いて

補正額 39,991千円

補正後歳入歳出予算額 1,765,866千円

第68号議案 平成27年度笠松町下水道事業特別会計補正予算(第2号)に ついて

補正額 1,500千円

補正後歳入歳出予算額 962,051千円

第69号議案 平成26年度笠松町一般会計歳入歳出決算認定について

歳入総額 7,680,378,391円

歳出総額 7,228,537,956円

差引残額 451,840,435円

笠 監 第 25 号

平成27年8月28日

笠松町長 広江 正明 様

笠松町監査委員

小林 正明

安田 敏雄

平成26年度決算審査意見について

地方自治法第233条第2項の規定により、審査に付された平成26年度笠松町一般会計及び特別会計歳入歳出決算並びに同法第241条第5項の規定により審査に付された基金の運用状況を示す書類を審査した結果、別紙のとおり意見書を提出します。

平成26年度笠松町歳入歳出決算審査意見書

地方自治法第2 3 3条第2項の規定により、平成26年度笠松町一般会計及び特別会計歳入歳出決算並びに同法第241条第5項の規定により、基金の運用状況を示す書類を審査した結果、その意見は下記のとおりである。

記

1 審査の対象

(1)平成26年度笠松町一般会計

(2)平成26年度笠松町国民健康保険特別会計

(3)平成26年度笠松町後期高齢者医療特別会計

(4)平成26年度笠松町介護保険特別会計

(5)平成26年度笠松町下水道事業特別会計

2 審査の概要

(1)審査期日 平成27年8月17日、18日、20日

(2)審査場所 笠松町役場 監査委員室

3 審査の方法

一般会計及び特別会計歳入歳出決算書とその附属書類及び基金の運用状況を示す書類について、関係法令に準拠して調製されているか、財政運営は健全か、財産の管理は適正か、更に予算が適正かつ効率的に執行されているか等に主眼をおき、関係諸帳簿及び証書類との照合その他必要と認められる審査手続きを実施した。なお、この審査にあたっては、関係職員の説明を求め、審査を実施した。

4 審査の結果

審査に付された各会計の歳入歳出決算書等は、いずれも法令で定める書類の記載様式に準じて適法に処理されており、かつ、決算内容も正当で正確に表示されているものと認められた。また、予算についても適正に執行されているものと認められた。

5 審査の総括的意見

本年度の一般会計の決算額は、歳入76億8, 0 3 7万8 , 3 9 1円、歳出72億2,853万7,956円であり、前年度と比較すると、歳入で1 . 4 %の減少、 歳出で3 . 0 %の減少となっている。これに各特別会計を加えた決算総額は、歳入135億3 , 3 9 5万6 , 2 4 2円、歳出128億1 , 5 5 0万640円であり、前年度と比較すると、歳入で1 . 7 %の増加、歳出で1 . 0 %の増加となっている。

また、一般会計の実質収支から前年度繰越金と基金取崩額を減額し、基金積立金等を加算した実質単年度収支については、1億4 , 13 0万1千円の赤字となり、平成25年度の2,517万円から赤字が増加した。

一方、財政構造の弾力性を表す「経常収支比率」は8 7. 4 %で、前年度からほぼ横ばいの状況と言える。持続可能で安定した財政基盤の確立に向けて更なる改善を望むものである。

町の財政状況は今後も厳しい状況が予想されることから、歳入にあっては、町税、料金などの収納率の向上や受益者負担の適正化を実施し、自主財源の確保に最大限努める必要がある。一方、歳出にあっては、経費全般にっいて節約、合理化を図られるとともに、住民ニーズを十分に踏まえ、緊急性や事業の効果の観点から事業を選択し、事業の重点化を図り、将来にわたって自立的、安定的な行財政運営に努められたい。

6 審査の個別的意見 ・

(1)一般会計

歳入については、一般財源の大勢を占める町税は対前年度比2 . 2 %増加しており、これは、建設業、運輸業、製造業等といった業種の業績が好調な傾向となったため、町民税が増加するなどしたものと考えられる。消費税率引き上げや物価上昇などの影響がある中、収納率に関しては、前年度から向上しており、収納体制の強化が図られているものとして評価できる。厳しい財政運営の中、安定した税収を得るためにも、引き続き課税客体の把握と収納対策の強化を図られたい。

歳出については、多様化・高度化する福祉分野における行政需要の増大及び老朽化した施設の改修等維持管理費の増加が表われていることから、今後とも中長期的かつ多角的視野のもと、健全財政の堅持に心掛けるとともに簡素で効率的な予算執行と、重要性、優先度を考慮した事業の選択により、住民サービスの向上に努められたい。

(2)国民健康保険特別会計

国民健康保険税の現年分及び滞納繰越分収納率は前年度と同水準である。今後とも、自主財源である保険税の確保に努めるとともに、未収金の発生防止対策を講じ、国民健康保険制度の適正な運営を図られたい。

また、増加する医療費の抑制を図るため、疾病予防意識の普及推進にもより一層努められたい。

(3)後期高齢者医療特別会計

後期高齢者医療保険料の現年分及び滞納繰越分収納率は前年度に比べ増加している。急速な高齢化による医療費の増加が進む中、未収金の発生防止対策を講じるとともに、引き続き収納率の向上により一層努められたい。

(4)介護保険特別会計

介護保険料の現年分及び滞納繰越分収納率は前年度と同水準である。今後も介護サービスへの需要が一層高まることが予想される中、未収金の発生防止対策を講じ、収納率の向上に努められたい。

また、増加する介護給付費の抑制を図るため、介護予防事業により一層積極的に取り組まれ、適正な事業運営を図られたい。

(5)下水道事業特別会計

事業内容については、整備計画に従い適正に執行されているものと見受けられた。公債費の増加、老朽化した施設の更新等、将来の費用負担が見込まれる一方、節水意識の高まりなどにより、下水道使用による料金収入の大幅な増加は期待できない状況である。より一層の健全化・効率化を推進し、自立的、安定的な運営を図られたい。

また、衛生的な生活環境への改善、公共用水域の水質保全を図るとともに、下水道普及率の向上に努められたい。

(6)財産及び基金

基金については、それぞれの設置目的に沿って適正に運用処理されているものと認められた。 しかし、長年利用されていない基金が見受けられるため、基金の有効活用と整理について検討されたい。

また、公有財産についても、適正に処理されているものと認められた。

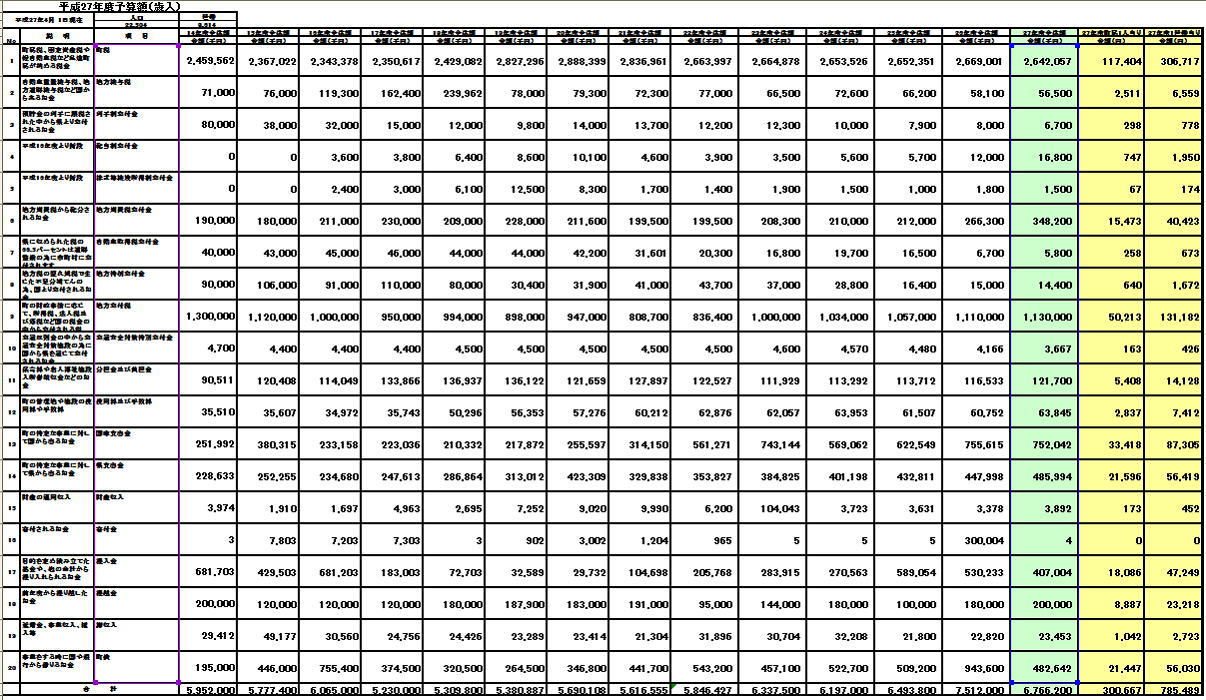

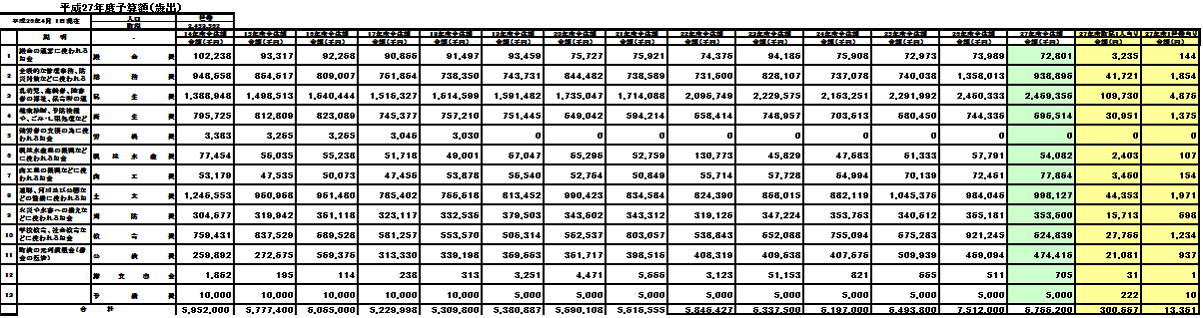

| 笠松町一般会計決算額 | ||||||||||||||||||||||

| 人口 22434人 8490世帯 平成25年4月1日現在 | ||||||||||||||||||||||

| 歳 入 | ||||||||||||||||||||||

| 説 明 | 項 目 | 昭和43年総額 | 昭和45年総額 | 昭和54年総額 | 昭和55年総額 | 平成12年度総額(円) | 平成13年度総額(円) | 平成14年度総額(円) | 平成15年度総額(円) | 平成16年度総額(円) | 平成17年度総額(円) | 平成18年度総額(円) | 平成19年度総額(円) | 平成20年度総額(円) | 平成21年度総額(円) | 平成22年度総額(円) | 平成23年度総額(円) | 平成24年度総額(円) | 平成25年度総額(円) | 平成26年度総額(円) | 1世帯当たり(円) | 1人当たり(円) |

| 町民税、固定資産税や軽自動車税など私達町民が納める税金 | 町税 | 156,201,000 | 218,000,000 | 888,861,000 | 1,015,781,000 | 2,555,264,571 | 2,582,233,446 | 2,548,822,047 | 2,466,332,500 | 2,464,623,849 | 2,515,567,496 | 2,655,007,761 | 2,966,816,949 | 3,002,039,085 | 2,966,241,216 | 2,876,623,851 | 2,891,588,655 | 2,801,870,961 | 2,827,649,291 | 2,878,362,595 | 339,030 | 128,304 |

| 町の財政事情に応じて、所得税、法人税及び酒税など国の税金の中から交付される税 | 地方交付税 | 40,000,000 | 570,000,000 | 640,000,000 | 1,565,950,000 | 1,401,829,000 | 1,273,151,000 | 1,088,604,000 | 1,074,497,000 | 1,088,926,000 | 965,856,000 | 978,954,000 | 854,345,000 | 823,910,000 | 1,041,565,000 | 1,088,097,000 | 1,139,346,000 | 1,204,969,000 | 1,182,975,000 | 139,337 | 52,731 | |

| 目的を定め積み立てた基金や、他の会計から繰り入れられるお金 | 繰入金 | 120,000,000 | 78,000,000 | 100,000,000 | 659,664,179 | 555,504,479 | 421,087,140 | 582,657,104 | 281,441,562 | 72,279,759 | 33,407,964 | 39,644,181 | 141,054,822 | 98,264,511 | 118,144,630 | 119,219,707 | 246,053,090 | 285,160,022 | 495,013,437 | 58,305 | 22,065 | |

| 前年度から繰り越したお金 | 繰越金 | 54,973,000 | 55,000,000 | 100,000,000 | 100,000,000 | 312,849,989 | 522,805,962 | 376,835,419 | 317,797,328 | 250,377,663 | 265,865,685 | 394,842,552 | 409,393,334 | 353,318,593 | 687,278,821 | 281,542,869 | 441,777,956 | 490,635,682 | 370,291,902 | 339,149,238 | 39,947 | 15,118 |

| 町の特定な事業に対して県から出るお金 | 県支出金 | 5,744,000 | 7,433,000 | 70,883,000 | 81,827,000 | 251,622,153 | 248,821,444 | 322,220,226 | 235,717,716 | 238,831,046 | 275,303,859 | 284,938,779 | 346,900,467 | 401,631,770 | 400,048,071 | 366,074,146 | 533,927,390 | 529,482,306 | 444,136,626 | 470,322,673 | 55,397 | 20,965 |

| 地方消費税から配分されるお金 | 地方消費税交付金 | 217,152,000 | 205,758,000 | 181,734,000 | 203,668,000 | 226,594,000 | 209,260,000 | 220,949,000 | 220,765,000 | 201,188,000 | 209,277,000 | 208,918,000 | 209,668,000 | 210,907,000 | 209,109,000 | 253,969,000 | 29,914 | 11,321 | ||||

| 事業をする時に国や銀行から借りるお金 | 町債 | 51,000,000 | 15,000,000 | 110,500,000 | 37,500,000 | 191,000,000 | 302,000,000 | 435,900,000 | 671,200,000 | 713,900,000 | 468,000,000 | 397,000,000 | 186,555,000 | 323,900,000 | 379,032,000 | 553,100,000 | 453,600,000 | 560,700,000 | 1,222,300,000 | 894,700,000 | 105,383 | 39,881 |

| 町の特定な事業に対して国から出るお金 | 国庫支出金 | 20,640,000 | 12,149,000 | 296,853,000 | 294,417,000 | 158,525,409 | 331,841,491 | 318,214,743 | 396,509,517 | 229,941,423 | 275,980,967 | 206,425,588 | 283,262,400 | 654,473,444 | 1,032,913,168 | 989,642,138 | 663,451,368 | 687,728,355 | 899,032,127 | 777,966,735 | 91,633 | 34,678 |

| 預貯金の利子に課税された中から県より交付されるお金 | 利子割交付金 | 141,892,000 | 147,317,000 | 41,001,000 | 27,415,000 | 27,862,000 | 16,334,000 | 11,427,000 | 14,558,000 | 15,076,000 | 13,476,000 | 12,259,000 | 11,998,000 | 8,215,000 | 8,577,000 | 6,561,000 | 773 | 292 | ||||

| 地方税の恒久減税で生じた不足分補てんの為、国より交付されるお金 | 地方特例交付金 | 110,006,000 | 107,922,000 | 106,970,000 | 105,602,000 | 98,261,000 | 96,222,000 | 78,400,000 | 21,050,000 | 45,107,000 | 41,429,000 | 36,315,000 | 32,174,000 | 16,704,000 | 15,852,000 | 14,471,000 | 1,704 | 645 | ||||

| 保育料や老人福祉施設入所者徴収金などのお金 | 分担金及び負担金 | 11,826,000 | 15,985,000 | 67,387,000 | 72,729,000 | 107,777,857 | 102,657,670 | 119,281,136 | 105,507,526 | 112,519,193 | 119,328,856 | 133,936,532 | 133,406,396 | 126,146,997 | 138,566,641 | 125,226,154 | 123,477,841 | 126,056,154 | 128,812,470 | 125,439,381 | 14,775 | 5,591 |

| その他 | 180,591,000 | 188,681,000 | 358,112,000 | 409,546,000 | 225,804,966 | 230,779,069 | 207,849,674 | 233,447,733 | 401,375,830 | 537,454,857 | 539,715,123 | 331,735,443 | 299,677,078 | 239,305,328 | 318,418,383 | 374,373,550 | 429,396,443 | 327,911,750 | 438,062,228 | 51,597 | 19,527 | |

| 合 計 | 520,975,000 | 632,248,000 | 2,540,596,000 | 2,751,800,000 | 6,497,509,124 | 6,739,469,561 | 6,353,066,385 | 6,434,458,424 | 6,120,224,566 | 5,940,523,479 | 5,921,906,299 | 5,933,041,170 | 6,417,957,789 | 7,029,741,756 | 6,927,829,171 | 6,943,353,467 | 7,247,094,991 | 7,943,801,188 | 7,876,992,287 | 927,797 | 351,118 | |

| 6,790,436,428 | 6,609,410,788 | 6,568,979,917 | ||||||||||||||||||||

| 人口 22423人 8407世帯 平成24年4月1日現在 | ||||||||||||||||||||||

| 歳 出 | ||||||||||||||||||||||

| 説 明 | 項 目 | 平成12年度総額(円) | 平成13年度総額(円) | 平成14年度総額(円) | 平成15年度総額(円) | 平成16年度総額(円) | 平成17年度総額(円) | 平成18年度総額(円) | 平成19年度総額(円) | 平成20年度総額(円) | 平成21年度総額(円) | 平成22年度総額(円) | 平成23年度総額(円) | 平成24年度総額(円) | 平成25年度総額(円) | 平成26年度総額(円) | 1世帯当たり(円) | 1人当たり(円) | ||||

| 乳幼児、高齢者、障害者の福祉、保育所の運営などに使われるお金 | 民生費 | 56,255,000 | 55,398,000 | 465,971,000 | 423,194,000 | 1,374,058,596 | 1,459,511,502 | 1,364,127,480 | 1,523,651,681 | 1,657,130,374 | 1,568,274,356 | 1,605,575,107 | 1,788,341,456 | 1,651,515,720 | 1,805,157,535 | 2,063,608,718 | 2,213,375,264 | 2,366,383,864 | 2,221,827,622 | 2,385,476,688 | 280,975 | 106,333 |

| 道路、河川及び公園などの整備に使われるお金 | 土木費 | 59,059,000 | 75,488,000 | 416,579,000 | 423,194,000 | 1,367,191,485 | 1,267,077,776 | 1,160,419,439 | 1,060,214,031 | 790,778,883 | 707,037,693 | 690,828,366 | 748,027,691 | 905,380,738 | 833,008,760 | 733,433,299 | 833,233,611 | 784,508,968 | 956,911,523 | 947,346,294 | 111,584 | 42,228 |

| 全般的な管理事務、防災対策などに使われるお金 | 総務費 | 136,858,000 | 110,571,000 | 382,505,000 | 446,102,000 | 1,015,259,308 | 980,239,103 | 1,174,192,437 | 805,946,838 | 822,807,227 | 737,312,960 | 769,987,536 | 774,277,540 | 793,210,381 | 1,151,447,812 | 791,338,198 | 737,477,718 | 717,153,297 | 756,233,753 | 1,375,941,896 | 162,066 | 61,333 |

| 学校教育、社会教育などに使われるお金 | 教育費 | 160,111,000 | 146,000,000 | 583,172,000 | 511,701,000 | 739,565,470 | 743,383,412 | 789,698,086 | 783,962,194 | 578,056,292 | 729,548,998 | 716,555,989 | 501,769,260 | 618,113,256 | 803,115,247 | 908,230,394 | 656,864,108 | 997,741,260 | 1,780,900,107 | 708,601,797 | 83,463 | 31,586 |

| 健康診断、予防接種や、ごみ・し尿処理などに使われるお金 | 衛生費 | 26,222,000 | 36,398,000 | 134,056,000 | 160,093,000 | 715,294,342 | 847,388,303 | 778,168,222 | 801,346,322 | 787,001,539 | 725,422,097 | 706,562,764 | 696,473,230 | 641,297,750 | 601,573,675 | 633,463,643 | 722,926,943 | 676,408,156 | 710,090,290 | 726,106,759 | 85,525 | 32,366 |

| 火災や水害への備えなどに使われるお金 | 消防費 | 33,089,000 | 55,124,000 | 134,159,000 | 162,165,000 | 308,731,021 | 402,141,333 | 298,283,136 | 302,444,615 | 350,067,811 | 320,584,011 | 327,800,791 | 375,012,227 | 344,835,181 | 357,960,248 | 317,908,610 | 352,462,455 | 353,701,987 | 339,676,802 | 363,222,050 | 42,782 | 16,191 |

| 町債の元利償還金(借金の返済) | 公債費 | 16,484,000 | 20,242,000 | 122,419,000 | 130,377,000 | 219,246,228 | 226,189,520 | 253,229,053 | 265,322,269 | 557,703,594 | 301,796,300 | 332,965,957 | 362,876,838 | 358,055,802 | 392,022,953 | 399,226,902 | 396,315,551 | 402,108,918 | 425,236,530 | 455,548,515 | 53,657 | 20,306 |

| 議会の運営に使われるお金 | 議会費 | 9,961,000 | 16,993,000 | 55,135,000 | 59,920,000 | 98,962,247 | 99,450,071 | 95,969,335 | 89,927,769 | 90,753,586 | 89,288,174 | 89,304,401 | 88,023,899 | 73,879,850 | 73,422,189 | 71,801,742 | 85,648,129 | 74,380,744 | 73,942,729 | 70,024,283 | 8,248 | 3,121 |

| 商工業の振興などに使われるお金 | 商工費 | 11,982,000 | 16,305,000 | 43,544,000 | 67,906,000 | 63,047,290 | 56,108,712 | 50,444,910 | 41,009,574 | 44,946,829 | 50,520,299 | 53,352,779 | 47,009,442 | 48,555,658 | 48,054,783 | 54,536,822 | 56,136,482 | 64,482,595 | 69,335,471 | 68,764,939 | 8,100 | 3,065 |

| 農林水産業の振興などに使われるお金 | 農林水産費 | 9,454,000 | 17,074,000 | 54,554,000 | 59,218,000 | 58,846,726 | 58,403,281 | 66,848,135 | 50,145,695 | 45,394,224 | 44,017,259 | 55,144,930 | 62,092,605 | 73,067,467 | 48,029,157 | 120,639,120 | 43,157,319 | 56,919,047 | 59,728,125 | 59,206,079 | 6,974 | 2,639 |

| 勤労者の支援の為に使われるお金 | 労働費 | 8,050,233 | 7,905,682 | 3,362,157 | 3,198,748 | 3,213,343 | 3,030,000 | 3,030,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| 災害復旧費 | 4,022,235 | 0 | 0 | 0 | 0 | 0 | ||||||||||||||||

| 諸支出金 | 1,500,000 | 82,655,000 | 148,502,000 | 730,700,806 | 6,450,216 | 214,835,447 | 526,667 | 456,911,025 | 126,505,179 | 268,848,780 | 161,404,345 | 135,818,389 | 222,767,165 | 13,062,736 | 143,915,949 | 95,220,232 | 99,559,333 | 58,494,976 | 68,298,656 | 8,045 | 3,044 | |

| 合 計 | 520,975,000 | 632,248,000 | 2,540,596,000 | 3,174,570,806 | 5,974,703,162 | 6,362,634,142 | 6,035,269,057 | 6,184,080,761 | 5,854,358,881 | 5,545,680,927 | 5,512,512,965 | 5,579,722,577 | 5,730,678,968 | 6,126,855,095 | 6,238,103,397 | 6,196,840,047 | 6,593,348,169 | 7,452,377,928 | 7,228,537,956 | 851,418 | 322,214 |

| 平成26年度笠松町一般会計決算額 | ||||

| 歳 入 | ||||

| 説 明 | 項 目 | 平成26年度総額(円) | 1世帯当たり(円) | 1人当たり(円) |

| 町民税、固定資産税や軽自動車税など私達町民が納める税金 | 町税 | 2,878,362,595 | 339,030 | 128,304 |

| 町の財政事情に応じて、所得税、法人税及び酒税など国の税金の中から交付される税 | 地方交付税 | 1,182,975,000 | 139,337 | 52,731 |

| 目的を定め積み立てた基金や、他の会計から繰り入れられるお金 | 繰入金 | 495,013,437 | 58,305 | 22,065 |

| 前年度から繰り越したお金 | 繰越金 | 339,149,238 | 39,947 | 15,118 |

| 町の特定な事業に対して県から出るお金 | 県支出金 | 470,322,673 | 55,397 | 20,965 |

| 地方消費税から配分されるお金 | 地方消費税交付金 | 253,969,000 | 29,914 | 11,321 |

| 事業をする時に国や銀行から借りるお金 | 町債 | 894,700,000 | 105,383 | 39,881 |

| 町の特定な事業に対して国から出るお金 | 国庫支出金 | 777,966,735 | 91,633 | 34,678 |

| 預貯金の利子に課税された中から県より交付されるお金 | 利子割交付金 | 6,561,000 | 773 | 292 |

| 地方税の恒久減税で生じた不足分補てんの為、国より交付されるお金 | 地方特例交付金 | 14,471,000 | 1,704 | 645 |

| 保育料や老人福祉施設入所者徴収金などのお金 | 分担金及び負担金 | 125,439,381 | 14,775 | 5,591 |

| その他 | 438,062,228 | 51,597 | 19,527 | |

| 合 計 | 7,876,992,287 | 927,797 | 351,118 | |

| 7,438,930,059 | ||||

| 歳 出 | ||||

| 説 明 | 項 目 | 平成26年度総額(円) | 1世帯当たり(円) | 1人当たり(円) |

| 乳幼児、高齢者、障害者の福祉、保育所の運営などに使われるお金 | 民生費 | 2,385,476,688 | 280,975 | 106,333 |

| 道路、河川及び公園などの整備に使われるお金 | 土木費 | 947,346,294 | 111,584 | 42,228 |

| 全般的な管理事務、防災対策などに使われるお金 | 総務費 | 1,375,941,896 | 162,066 | 61,333 |

| 学校教育、社会教育などに使われるお金 | 教育費 | 708,601,797 | 83,463 | 31,586 |

| 健康診断、予防接種や、ごみ・し尿処理などに使われるお金 | 衛生費 | 726,106,759 | 85,525 | 32,366 |

| 火災や水害への備えなどに使われるお金 | 消防費 | 363,222,050 | 42,782 | 16,191 |

| 町債の元利償還金(借金の返済) | 公債費 | 455,548,515 | 53,657 | 20,306 |

| 議会の運営に使われるお金 | 議会費 | 70,024,283 | 8,248 | 3,121 |

| 商工業の振興などに使われるお金 | 商工費 | 68,764,939 | 8,100 | 3,065 |

| 農林水産業の振興などに使われるお金 | 農林水産費 | 59,206,079 | 6,974 | 2,639 |

| 勤労者の支援の為に使われるお金 | 労働費 | 0 | 0 | 0 |

| 災害復旧費 | 0 | 0 | 0 | |

| 諸支出金 | 68,298,656 | 8,045 | 3,044 | |

| 合 計 | 7,228,537,956 | 851,418 | 322,214 |

| 普通会計財政関係指数等の推移 | ||||||

| 区分 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | |

| 基準財政収入額 | 2,325,504 | 2,358,364 | 2,314,634 | 2,337,965 | 2,391,026 | |

| 基準財政需要額 | 3,286,966 | 3,360,524 | 3,368,564 | 3,394,854 | 3,425,947 | |

| 標準財政規模 | 4,489,040 | 4,471,028 | 4,480,713 | 4,539,338 | 4,539,239 | |

| (うち臨時財政対策債発行可能額) | 521,685 | 434,512 | 426,117 | 455,869 | 419,954 | |

| 財政力指数(3年度平均) | 0.750 | 0.725 | 0.699 | 0.693 | 0.691 | |

| 経常収支比率 | 87.6 | 90.0 | 87.3 | 87.2 | 87.4 | |

| 自主財源比率 | 51.8 | 55.7 | 55.4 | 47.2 | 52.6 | |

| 実質赤字比率 ※1 | ||||||

| 連結実質赤字比率 ※2 | ||||||

| 実質公債費比率 | 7.7 | 7.5 | 6.7 | 6.2 | 6.0 | |

| 将来負担比率 | 75.6 | 72.2 | 67.1 | 79.5 | 91.0 | |

| 積立金残高 | 2,023,661 | 2,062,834 | 1,983,642 | 1,857,094 | 1,534,075 | |

| 財政調整基金 | 965,383 | 966,255 | 1,003,249 | 872,165 | 654,154 | |

| 減債基金 | 1,713 | 2,601 | 2,602 | 11,118 | 11,121 | |

| 特定目的金 | 1,056,565 | 1,093,978 | 977,791 | 973,811 | 868,800 | |

| 地方債残高 | 4,553,953 | 4,678,630 | 6,901,228 | 5,759,276 | 6,259,505 | |

| (うち臨時財政対策債残高) | 2,753,963 | 3,061,386 | 3,355,107 | 3,608,226 | 3,833,889 | |

| 区分 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | |

| 基準財政収入額 | 233 | 236 | 231 | 234 | 239 | |

| 基準財政需要額 | 329 | 336 | 337 | 339 | 343 | |

| 標準財政規模 | 449 | 447 | 448 | 454 | 454 | |

| (うち臨時財政対策債発行可能額) | 52 | 43 | 43 | 46 | 42 | |

| 財政力指数(3年度平均) | 75 | 73 | 70 | 69 | 69 | |

| 経常収支比率 | 87.6 | 90.0 | 87.3 | 87.2 | 87.4 | |

| 自主財源比率 | 51.8 | 55.7 | 55.4 | 47.2 | 52.6 | |

| 実質赤字比率 ※1 | ||||||

| 連結実質赤字比率 ※2 | ||||||

| 実質公債費比率 | 7.7 | 7.5 | 6.7 | 6.2 | 6.0 | |

| 将来負担比率 | 75.6 | 72.2 | 67.1 | 79.5 | 91.0 | |

| 積立金残高 | 2,023,661 | 2,062,834 | 1,983,642 | 1,857,094 | 1,534,075 | |

| 財政調整基金 | 965,383 | 966,255 | 1,003,249 | 872,165 | 654,154 | |

| 減債基金 | 1,713 | 2,601 | 2,602 | 11,118 | 11,121 | |

| 特定目的金 | 1,056,565 | 1,093,978 | 977,791 | 973,811 | 868,800 | |

| 地方債残高 | 4,553,953 | 4,678,630 | 6,901,228 | 5,759,276 | 6,259,505 | |

| (うち臨時財政対策債残高) | 2,753,963 | 3,061,386 | 3,355,107 | 3,608,226 | 3,833,889 |

| 年度別歳出(性質別) | |||||||||||||||||||

| 区 分 | 平成21年度 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | |||||||||||||

| 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | ||

義務的 経 費 |

人件費 | 1,002,414 | 16.38 | 2.20 | 994,163 | 15.95 | △ 0.82 | 942,397 | 15.21 | △ 5.21 | 937,324 | 14.22 | △ 0.54 | 876,201 | 11.76 | △ 6.52 | 880,970 | 12.19 | 0.54 |

| 扶助費 | 840,090 | 13.73 | 7.20 | 1,136,257 | 18.23 | 35.25 | 1,204,454 | 19.44 | 6.00 | 1,194,630 | 18.12 | △ 0.82 | 1,199,466 | 16.10 | 0.40 | 1,306,861 | 18.08 | 8.95 | |

| 公債費 | 392,152 | 6.41 | 9.50 | 399,356 | 6.41 | 1.84 | 396,445 | 6.40 | △ 0.73 | 402,238 | 6.10 | 1.46 | 425,365 | 5.71 | 5.75 | 455,677 | 6.30 | 7.13 | |

| 義務的経費計 | 2,234,656 | 36.51 | 5.30 | 2,529,776 | 40.59 | 13.21 | 2,543,296 | 41.04 | 0.53 | 2,534,192 | 38.44 | △ 0.36 | 2,501,032 | 33.56 | △ 1.31 | 2,643,508 | 36.57 | 5.70 | |

投資的 経 費 |

普通建設事業費 | 509,123 | 8.32 | 14.10 | 580,622 | 9.32 | 14.04 | 450,694 | 7.27 | △ 22.38 | 788,768 | 11.96 | 75.01 | 1,620,705 | 21.75 | 105.47 | 1,089,045 | 15.07 | △ 32.80 |

| 災害復旧費 | 0 | 0.00 | - |

0 | 0.00 | - | 4,107 | 0.07 | - | 0 | 0.00 | - | 0 | 0.00 | - | 0 | 0.00 | - | |

| 投資的経費計 | 509,123 | 8.32 | 14j | 580,622 | 9.32 | 14.04 | 454,801 | 7.34 | △ 21.67 | 788,768 | 11.96 | 73.43 | 1,620,705 | 21.75 | 105.47 | 1,089,045 | 15.07 | △ 32.80 | |

その他 経費 |

物件費 | 909,265 | 14.86 | 12.20 | 839,258 | 13.47 | △ 7.70 | 879,297 | 14.19 | 4.77 | 866,407 | 13.14 | △ 1.47 | 891,085 | 11.96 | 2.85 | 938,334 | 12.98 | 5.30 |

| 維持補修費 | 49,497 | 0.81 | 7.70 | 64,986 | 1.04 | 31.29 | 61,200 | 0.99 | △ 5.83 | 77,757 | 1.18 | 27.05 | 62,623 | 0.84 | △ 19.46 | 90,125 | 1.25 | 43.92 | |

| 補助費等 | 1,303,422 | 21.30 | 30.20 | 920,864 | 14.78 | △ 29.35 | 964,788 | 15.57 | 4.77 | 1,016,012 | 15.41 | 5.31 | 1,082,333 | 14.52 | 6.53 | 1,113,810 | 15.41 | 2.91 | |

| 積立金 | 37,102 | 0.61 | △86.0 | 225,533 | 3.62 | 507.87 | 152,189 | 2.46 | △ 32.52 | 160,353 | 2.43 | 5.36 | 152,526 | 2.05 | △ 4.88 | 164,696 | 2.28 | 7.98 | |

| 投資及び出資金 | 37 | 0.00 | △98.5 | 10,023 | 0.16 | 26,989.19 | 22 | 0.00 | △ 99.78 | 21 | 0.00 | △ 4.55 | 21 | 0.00 | 0.00 | 20 | 0.00 | △ 4.76 | |

| 貸付金 | 7,000 | 0.11 | 0.00 | 7,000 | 0.11 | 0.00 | 7,000 | 0.11 | 0.00 | 7,000 | 0.11 | 0.00 | 5,000 | 0.07 | △ 28.57 | 5,000 | 0.07 | 0.00 | |

| 繰出金 | 1,070,676 | 17.49 | 4.00 | 1,053,730 | 16.91 | △ 1.58 | 1,134,275 | 18.30 | 7.64 | 1,142,849 | 17.33 | 0.76 | 1,137,065 | 15.26 | △ 0.51 | 1,184,013 | 16.38 | 4.13 | |

| その他経費計 | 3,376,999 | 55.17 | 6.80 | 3,121,394 | 50.09 | △ 7.57 | 3,198,771 | 51.62 | 2.48 | 3,270,399 | 49.60 | 2.24 | 3,330,653 | 44.69 | 1.84 | 3,495,998 | 48.36 | 4.96 | |

| 合 計 | 6,120,778 | 100.00 | 6.80 | 6,231,792 | 100.00 | 1.81 | 6,196,868 | 100.00 | △ 0.56 | 6,593,359 | 100.00 | 6.40 | 7,452,390 | 100.00 | 13.03 | 7,228,551 | 100.00 | △ 3.00 | |

| 年度 | 平成21年度 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | |||||||||||||

| 義務的 経費 |

人件費 | 1,002,414 | 994,163 | 942,397 | 937,324 | 876,201 | 880,970 | ||||||||||||

| 扶助費 | 840,090 | 1,136,257 | 1,204,454 | 1,194,630 | 1,199,466 | 1,306,861 | |||||||||||||

| 公債費 | 392,152 | 399,356 | 396,445 | 402,238 | 425,365 | 455,677 | |||||||||||||

| 義務的経費計 | 2,234,656 | 2,529,776 | 2,543,296 | 2,534,192 | 2,501,032 | 2,643,508 | |||||||||||||

| 年度 | 平成21年度 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | |||||||||||||

| 投資的 経費 |

普通建設事業費 | 509,123 | 580,622 | 450,694 | 788,768 | 1,620,705 | 1,089,045 | ||||||||||||

| 災害復旧費 | 0 | 0 | 4,107 | 0 | 0 | 0 | |||||||||||||

| 投資的経費計 | 509,123 | 580,622 | 454,801 | 788,768 | 1,620,705 | 1,089,045 | |||||||||||||

| 年度 | 平成21年度 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | |||||||||||||

| その他 経費 |

物件費 | 909,265 | 839,258 | 879,297 | 866,407 | 891,085 | 938,334 | ||||||||||||

| 維持補修費 | 49,497 | 64,986 | 61,200 | 77,757 | 62,623 | 90,125 | |||||||||||||

| 補助費等 | 1,303,422 | 920,864 | 964,788 | 1,016,012 | 1,082,333 | 1,113,810 | |||||||||||||

| 積立金 | 37,102 | 225,533 | 152,189 | 160,353 | 152,526 | 164,696 | |||||||||||||

| 投資及び出資金 | 37 | 10,023 | 22 | 21 | 21 | 20 | |||||||||||||

| 貸付金 | 7,000 | 7,000 | 7,000 | 7,000 | 5,000 | 5,000 | |||||||||||||

| 繰出金 | 1,070,676 | 1,053,730 | 1,134,275 | 1,142,849 | 1,137,065 | 1,184,013 | |||||||||||||

| その他経費計 | 3,376,999 | 3,121,394 | 3,198,771 | 3,270,399 | 3,330,653 | 3,495,998 | |||||||||||||

| 年度 | 平成21年度 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | |||||||||||||

| 義務的経費 | 2,234,656 | 2,529,776 | 2,543,296 | 2,534,192 | 2,501,032 | 2,643,508 | |||||||||||||

| 投資的経費 | 509,123 | 580,622 | 454,801 | 788,768 | 1,620,705 | 1,089,045 | |||||||||||||

| その他経費 | 3,376,999 | 3,121,394 | 3,198,771 | 3,270,399 | 3,330,653 | 3,495,998 | |||||||||||||

| 合計 | 6,120,778 | 6,231,792 | 6,196,868 | 6,593,359 | 7,452,390 | 7,228,551 |

| 区 分 | 平成21年度 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | ||||||||||||||||

| 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | 決算額(千円) | 構成比(%) | 増減率(%) | |||||

自 主 財 源 |

町 税 | 2,799,722 | 43.7 | △6.7 | 2,719,051 | 40.7 | △ 2.9 | 2,763,095 | 41.3 | 1.6 | 2,669,155 | 38.3 | △ 3.4 | 2,687,625 | 34.5 | 0.7 | 2,747,432 | 35.8 | 2.2 | |||

| 町民税 | 1,340,399 | 20.9 | △9.6 | 1,246,858 | 18.7 | △ 7.0 | 1,271,501 | 19.0 | 2.0 | 1,238,491 | 17.8 | △ 2.6 | 1,245,459 | 16.0 | 0.6 | 1,289,339 | 16.8 | 3.5 | ||||

| 固定資産税 | 1,303,053 | 20.3 | △3.8 | 1,315,223 | 19.7 | 0.9 | 1,316,815 | 19.7 | 0.1 | 1,256,283 | 18.0 | △ 4.6 | 1,254,847 | 16.1 | △ 0.1 | 1,280,147 | 16.7 | 2.0 | ||||

| 軽自動車税 | 31,214 | 0.5 | 4.20 | 32,526 | 0.5 | 4.2 | 33,334 | 0.5 | 2.5 | 34,428 | 0.5 | 3.3 | 35,147 | 0.5 | 2.1 | 36,286 | 0.5 | 3.2 | ||||

| 町たばこ税 | 125,056 | 2.0 | △7.0 | 124,444 | 1.9 | △ 0.5 | 141,445 | 2.1 | 13.7 | 139,953 | 2.0 | △ 1.1 | 152,172 | 2.0 | 8.7 | 141,660 | 1.8 | △ 6.9 | ||||

| 分担金及び負担金 | 133,081 | 2.1 | 5.50 | 120,596 | 1.8 | △ 9.4 | 118,027 | 1.8 | △ 2.1 | 119,482 | 1.7 | 1.2 | 120,457 | 1.5 | 0.8 | 116,644 | 1.5 | △ 3.2 | ||||

| 使用料及び手数料 | 65,989 | 1.0 | 4.70 | 67,458 | 1.0 | 2.2 | 65,136 | 1.0 | △ 3.4 | 63,010 | 0.9 | △ 3.3 | 65,511 | 0.8 | 4.0 | 66,859 | 0.9 | 2.1 | ||||

| 財産収入 | 11,318 | 0.2 | 15.70 | 8,054 | 0.1 | △ 28.8 | 125,340 | 1.9 | 1,456.2 | 10,626 | 0.2 | △ 91.5 | 23,852 | 0.3 | 124.5 | 8,334 | 0.1 | △ 65.1 | ||||

| 寄附金 | 13,763 | 0.2 | △74.9 | 38,064 | 0.6 | 176.6 | 16,010 | 0.2 | △ 57.9 | 17,267 | 0.2 | 7.9 | 69,040 | 0.9 | 299.8 | 206,252 | 2.7 | 198.7 | ||||

| 繰入金 | 98,265 | 1.5 | △30.3 | 118,145 | 1.8 | 20.2 | 119,220 | 1.8 | 0.9 | 246,053 | 3.5 | 106.4 | 285,160 | 3.7 | 15.9 | 495,013 | 6.4 | 73.6 | ||||

| 繰越金 | 687,279 | 10.7 | 94.50 | 281,543 | 4.2 | △ 59.0 | 441,778 | 6.6 | 56.9 | 490,636 | 7.0 | 11.1 | 370,292 | 4.8 | △ 24.5 | 339,149 | 4.4 | △ 8.4 | ||||

| 諸収入 | 42,990 | 0.7 | △4.0 | 103,374 | 1.5 | 140.5 | 73,272 | 1.1 | △ 29.1 | 241,681 | 3.5 | 229.8 | 56,225 | 0.7 | △ 76.7 | 59,726 | 0.8 | 6.2 | ||||

| 0.0 | 0.0 | 0.0 | ||||||||||||||||||||

| 自主財源計 | 3,852,407 | 60.1 | 1.50 | 3,456,285 | 51.7 | △ 10.3 | 3,721,878 | 55.7 | 7.7 | 3,857,910 | 55.4 | 3.7 | 3,678,162 | 47.2 | △ 4.7 | 4,039,409 | 52.6 | 9.8 | ||||

依 存 財 源 |

地方譲与税 | 72,238 | 1.1 | △6.3 | 70,129 | 1 | △ 2.9 | 67,921 | 1.0 | △ 3.1 | 63,544 | 0.9 | △ 6.4 | 60,347 | 0.8 | △ 5.0 | 57,667 | 0.8 | △ 4.4 | |||

| 利子割交付金 | 13,476 | O.2 | △10.6 | 12,259 | 0 | △ 9.0 | 11,998 | 0.2 | △ 2.1 | 8,215 | 0.1 | △ 31.5 | 8,577 | 0.1 | 4.4 | 6,561 | 0.1 | △ 23.5 | ||||

| 配当割交付金 | 4,220 | 0.1 | △19.4 | 5,278 | 0 | 25.1 | 5,764 | 0.1 | 9.2 | 6,148 | 0.1 | 6.7 | 11,636 | 0.1 | 89.3 | 19,841 | 0.3 | 70.5 | ||||

| 株式等譲渡所得割交付金 | 1,920 | 0.0 | △14.0 | 1,560 | 0 | △ 18.8 | 1,276 | 0.0 | △ 18.2 | 1,453 | 0.0 | 13.9 | 18,576 | 0.2 | 1,178.5 | 9,597 | 0.1 | △ 48.3 | ||||

| 地方消費税交付金 | 209,277 | 3.3 | 4.00 | 208,918 | 3j | △ 0.2 | 209,668 | 3.1 | 0.4 | 210,907 | 3.0 | 0.6 | 209,109 | 2.7 | △ 0.9 | 253,969 | 3.3 | 21.5 | ||||

| 自動車取得税交付金 | 22,234 | 0.4 | △41.4 | 19,931 | O。4 | △ 10.4 | 15,174 | 0.2 | △ 23.9 | 21,457 | 0.3 | 41.4 | 19,058 | 0.2 | △ 11.2 | 6,763 | 0.1 | △ 64.5 | ||||

| 地方特例交付金 | 41,429 | 0.6 | △8.2 | 36,315 | O。5 | △ 12.3 | 32,174 | 0.5 | △ 11.4 | 16,704 | 0.2 | △ 48.1 | 15,852 | 0.2 | △ 5.1 | 14,471 | 0.2 | △ 8.7 | ||||

| 地方交付税 | 823,910 | 12.9 | △3.6 | 1,041,565 | 15.6 | 26.4 | 1,088,097 | 16.3 | 4.5 | 1,139,346 | 16.4 | 4.7 | 1,204,969 | 15.5 | 5.8 | 1,182,975 | 15.4 | △ 1.8 | ||||

| 普通交付税 | 750,041 | 11.7 | △3.1 | 961,462 | 14.4 | 28.2 | 1,002,066 | 15.0 | 4.2 | 1,060,573 | 15.2 | 5.8 | 1,056,889 | 13.6 | △ 0.3 | 1,034,921 | 13.5 | △ 2.1 | ||||

| 特別交付税 | 73,869 | 1.2 | △7.6 | 80,103 | 1.2 | 8.4 | 86,031 | 1.3 | 7.4 | 78,773 | 1.1 | △ 8.4 | 148,080 | 1.9 | 88.0 | 148,054 | 1.9 | △ 0.0 | ||||

| 交通安全対策特別交付金 | 4,633 | 0.1 | O.0 | 4,570 | O.1 | △ 1.4 | 4,480 | 0.1 | △ 2.0 | 4,166 | 0.1 | △ 7.0 | 3,667 | 0.0 | △ 12.0 | 3,023 | 0.0 | △ 17.6 | ||||

| 国庫支出金 | 590,065 | 9.2 | △9.8 | 903,897 | 14 | 53.2 | 663,451 | 9.9 | △ 26.6 | 543,608 | 7.8 | △ 18.1 | 899,032 | 11.5 | 65.4 | 721,079 | 9.4 | △ 19.8 | ||||

| 県支出金 | 393,557 | 6.1 | △2.0 | 366,074 | 6 | △ 7.0 | 411,995 | 6.1 | 12.5 | 529,482 | 7.6 | 28.5 | 440,242 | 5.7 | △ 16.9 | 470,323 | 6.1 | 6.8 | ||||

| 町 債 | 379,032 | 5.9 | 17.00 | 553,100 | 8 | 45.9 | 453,600 | 6.8 | △ 18.0 | 560,700 | 8.1 | 23.6 | 1,222,300 | 15.7 | 118.0 | 894,700 | 11.6 | △ 26.8 | ||||

| 依存財源計 | 2,555,991 | 39.9 | △2.5 | 3,223,596 | 48 | 26.1 | 2,965,598 | 44.3 | △ 8.0 | 3,105,730 | 44.6 | 4.7 | 4,113,365 | 52.8 | 32.4 | 3,640,969 | 47.4 | △ 11.5 | ||||

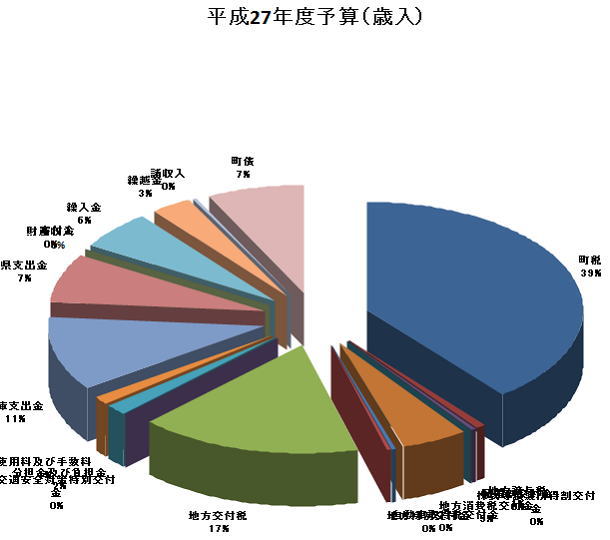

| 合 計 | 6,408,398 | 100.0 | △O.1 | 6,679,881 | 100.0 | 4.2 | 6,687,476 | 100.0 | 0.1 | 6,963,640 | 100.0 | 4.1 | 7,791,527 | 100.0 | 11.9 | 7,680,378 | 100.0 | △ 1.4 |

| 年度別収支状況 | 単位(千円) | ||||||

| 区 分 | 平成22年度 | 平成23年度 | 平成24年度 | 平成25年度 | 平成26年度 | ||

| 歳入総額 | A | 6,673,570 | 6,687,486 | 6,963,651 | 7,791,539 | 7,680,391 | |

| 歳出総額 | B | 6,231,792 | 6,196,850 | 6,593,359 | 7,452,390 | 7,228,551 | |

| 歳入歳出差引額 (形式収支) |

C=A-B | 441,778 | 490,636 | 370,292 | 339,149 | 451,840 | |

| 翌年度へ繰り越 すべき財源 |

D | 6,730 | 133,936 | 151,845 | 14,789 | 50,769 | |

| 実質収支 | E=C-D | 435,048 | 356,700 | 218,447 | 324,360 | 401,071 | |

| 単年度収支 | F | 169,514 | -78,348 | -138,253 | 105,913 | 76,711 | |

基金積立金 |

G | 36 | 872 | 36,994 | 38,917 | 65,991 | |

繰上償還額 |

H | 0 | 0 | 0 | 0 | 0 | |

| 基金取崩額 | I | 0 | 0 | 0 | 170,000 | 284,003 | |

| 実質単年度収支 | F+G+H-I | 205,080 | △77,476 | △101,259 | △25,170 | △141,301 |

笠 監 第 27 号

平成27年8月28日

笠松町長 広江 正明 様

笠松町監査委員

小林 正明

安田 敏雄

平成26年度笠松町水道事業会計決算審査意見について

地方公営企業法第30条第2項の規定により送付された平成26年度笠松町水道事業会計の決算を審査レたので、その意見を別紙のとおり送付する。

平成26年度笠松町水道事業会計決算審査意見書

地方公営企業法第30条第2項の規定により、平成26年度笠松町水道事業会計決算を審査した結果、その意見は下記のとおりである。

記

1 審査の概要

(1)審査期日 平成27年8月20日

(2)審査場所 笠松町役場 監査委員室

2 審査の結果

審査に付された決算書類は、いずれも政令で定める様式に準じて、水道事業の状況及び経営成績が正確に表示されており、正当と認められた。

3 審査の意見

今年度については、会計制度の改正により、単純に前年度と比較のできない状況であるが、事業収益については、給水戸数が前年度対比1. 1 %増となるものの、料金収入である給水収益が前年度対比1 . 5 %減の中、長期前受金戻入と特別利益により、収入総額は前年度対比12. 6 %増の2億5,828万8 , 6 3 4円となっている。

一方、事業費は、総係費が減少したものの、原水及び浄水費。配水及び給水費、減価償却費、その他特別損失が増加したことにより、支出総額は前年度対比10. 6 %増の2億3, 2 7 2万4,84 9円となり、純利益は2 , 5 5 6万3,785円の決算となっている。これは経営の効率化、財政の健全化が図られてきた成果として評価できる。

また、資本的収支においては、昨年度に引き続き実施している第4水源地機械電気設備等の更新工事に伴う企業債の借入れが増加しているが、これは計画的で効果的な更新事業として評価できる。

今後の水道事業については、平成29年度までの「水道事業経営計画」による事業計画を基に、水道事業の果たす役割を踏まえ、引き続き安全で質の高い水を将来にわたり安定供給できるよう、利用者のサービス向上に努められたい。

さらに、今後とも引き続き経営の効率化、合理化を図られるなど企業経営の健全化に最善を尽されるとともに、未収金については、滞納状況の把握に努め、収納率の向上により一層努められたい。

第75号議案 平成27年度笠松町一般会計補正予算(第6号)について

補正額 7,100千円

補正後歳入歳出予算額 7,059,966千円

[主な補正内容]

・マイナンバー制度の導入に伴い、個人情報のセキュリティ対策の徹底を図るため、住民基本台帳システムに接続するネットワークとインターネットに接続するネットワークを物理的に遮断するなど対策を講ずることに伴う費用(7,040千円増額)

・個人番号カード交付時における本人確認の信頼性を高め、なりすまし防止対策など本人確認業務の一層の適正化を図るため、「顔認証システム」を導入することに伴う費用(60千円増額)

平成27年第2回臨時議会が下記日程で行われました。

平成27年7 月29日午前10時開議

第 3 号選挙 岐阜県後期高齢者医療広域連合議会議員選挙について

第 4 号選挙 羽島郡広域連合議会議員補欠選挙について

第 5 号選挙 岐阜県地方競馬組合議会議員補欠選挙について

第 55 号議案 笠松町子ども・子育て支援基金条例について

第 56 号議案 笠松町放課後児童クラブの設置及び運営に関する条例の一部第 59 号議案 平成27年度笠松町一般会計補正予算(第4号)について

を改正する条例について

第 57 号議案 円城寺処理分区(15工区)管渠埋設工事請負契約の締結について

第 58 号議案 笠松町防災行政無線(同報系)デジタル化整備工事請負契約の締結について

第 59 号議案 平成27年度笠松町一般会計補正予算(第4号)について

第 3 号選挙 岐阜県後期高齢者医療広域連合議会議員選挙について

当選者 広江 正明

第 4 号選挙 羽島郡広域連合議会議員補欠選挙について

当選者 川島 功士

第 5 号選挙 岐阜県地方競馬組合議会議員補欠選挙について

当選者 田島 清美

第 55 号議案 笠松町子ども・子育て支援基金条例について

子どもの支援を目的とした指定寄附(H27.6.24:100万円)を篤志者より、いただきました。この寄附を財源として、子どもが心身ともに健やかに成長することができる地域社会の実現を図るため、新たに基金を設置する条例を制定する。

(設置)

第1条 子どもが心身ともに健やかに成長することができる地域社会の実現を図るため、子ども・子育て支援基金(以下「基金」という。)を設置する。

(積立て)

第2条 基金は、篤志者の指定寄附金を積み立てる。

(管理)

第3条 基金に属する現金は、金融機関への預金その他最も確実かつ有利な方法により保管しなければならない。

2 基金に属する現金は、必要に応じ、最も確実かつ有利な有価証券に代えることができる。

(運用益金の処理)

第4条 基金の運用から生ずる収益は、一般会計歳入歳出予算に計上して、この基金に編入する。

(繰替運用)

第5条 町長は、財政上必要があると認めるときは、確実な繰戻しの方法、期間及び利率を定めて、基金に属する現金を歳計現金に繰り替えて運用することができる。

(目的外の取崩し)

第6条 町長は、基金に属する現金を預貯金等(預金保険法(昭和46年法律第34号)第2条第2項に規定する預金等及び農水産業協同組合貯金保険法(昭和4-4-8年法律第53号)第2条第2項に規定する貯金等をいう。以下同じ。)として金融機関に預入れし、又は信託している場合において、当該金融機関に係る保険事故(預金保険法第49条第2項各号に掲げる保険事故及び農水産業協同組合貯金保険法第49条第2項各号に掲げる保険事故をいう。)が発生したときは、当該金融機関に対する債務(借入金に係る債務及び保証契約に基づく債務をいう。)と当該預貯金等に係る債権を相殺するため、基金を取り崩すことができる。

(処分)

第7条 基金は、第1条の設置目的の財源にあてる場合に限り、基金の全部又は一部を処分することができる。

(委任)

第8条 この条例に定めるもののほか、基金の管理に関し必要な事項は、町長が定める。

附 則

この条例は、公布の日から施行する。

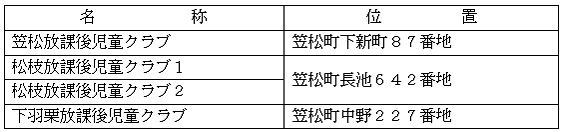

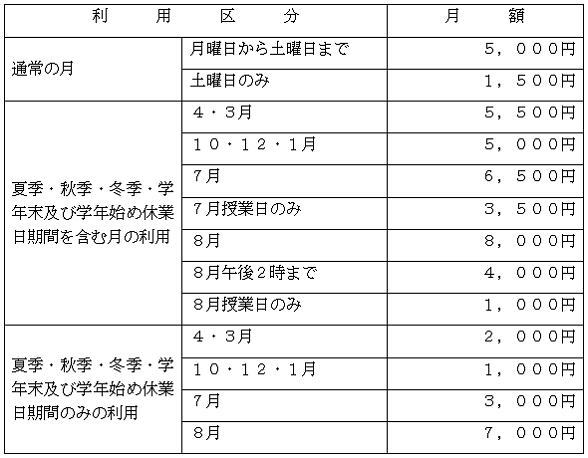

第 56 号議案 笠松町放課後児童クラブの設置及び運営に関する条例の一部を改正する条例について

放課後児童クラブの利用料について、利用児童の保護者のニーズに応えるとともに、利用時間に配慮した利用料設定をする。利用料の表示について、利用者の方により分かりやすい表示となるよう改善するもの。

第 57 号議案 円城寺処理分区(15工区)管渠埋設工事請負契約の締結について

〔内 容〕 ※7月21日仮契約

1 契約金額 金 97,200,000円

・入札金額 金 90,000,000円

・消費税 金 7,200,000円

(予定価格 金101,149,560円 税込)事後公表

2 契約の相手方 岐阜県羽島郡笠松町円城寺1433番地株式会社 加藤組

3 契約の方法 一般競争による電子入札

※特別簡易型総合評価落札方式

※入札参加希望業者10社、入札参加8社

4 工 期 本契約締結の日から平成28年3月25日まで

5 工事場所 羽島郡笠松町 円城寺川田 地内

6 工事概要 管渠工(推進工)VPφ200 L=13m

SPφ350(VUφ200) L=4m

管渠工(開削工)PRPφ200 L=1,208m

PRPφ150 L= 528m

VUφ200 L= 15m

マンホール工 1号 N=14基

A1号 N=24基

取付管設置工 取付管 N=42箇所

汚水桝 N=42箇所

第 58 号議案 笠松町防災行政無線(同報系)デジタル化整備工事請負契約の締結について

〔内 容〕 ※7月21日仮契約

1 契約金額 金 162,000,000円

・入札金額 金 150,000,000円

・消費 金 12,000,000円

(予定価格 金 177,564,960円 税込)事後公表

2 契約の相手方 愛知県名古屋市中区錦二丁目13番30号

都築電気株式会社 名古屋支店

3 契約の方法 事後審査型一般競争による電子入札

※入札参加希望業者5社、入札参加2社

4 工 期 本契約締結の日から平成29年3月31日まで

5 工事場所 羽島郡笠松町全域

6 工事概要 親局設備 1局

屋外拡声子局設備 33局(うち新設22局)

・アンサーバック付 32局

・アンサーバック無 1局

第 59 号議案 平成27年度笠松町一般会計補正予算(第4号)について

補正額 4,999千円

補正後歳入歳出予算額 6,809,962千円

・防災士用の制服を貸与すること、及び災害時の様々な局面における災害対応が学習できる教材(2セット)を購入することに伴い、消耗品費を増額(502千円)

・県町地区集会所改修補助金を増額(210千円)

・「子どもの支援」を目的とした指定寄附基金に積み立てるため、積立金を増額(1,000千円)

・米野47号線(ピアゴ北)交差点「信号機設置の指針」に基づく条件を満たす交差点として公安委員会と協議する必要があり、この協議の際には、交通量調査による解析や交差点の形状の分析など専門的な知識を要する資料が必要となることから、その調査・分析に係る業務委託料を増額(908千円)

・「みなと公園Eボート大会」に対し、県の「スポーツのまちづくり支援補助金」の交付決定がされたことに伴う財源充当(200千円)

・南体育館の屋根が雨漏りが発生、消防設備点検における誘導灯保守点検(H27.7.9実施)により、誘導灯バッテリーとランプが不良な状態であることが判明のため、修繕料を増額(379千円)

・(株)光製作所から光文庫整備指定寄附(H27.6.25:2,000千円)をいただきました。積立金を増額(2,000千円)

平成27年第2回笠松町議会定例会が下記日程で開催されました。

諸般の報告について

議員派遣の件について

第 2号報告 専決処分の報告について

第 3号報告 繰越明許費繰越計算書について

第41号議案 専決処分の承認について

第42号議案 羽島郡二町教育委員会委員の選任同意について

第43号議案 人権擁護委員候補者の推せんについて

第44号議案 笠松町空家等適正管理審議会設置条例について

第45号議案 笠松町公共施設等総合管理計画策定委員会設置条例について

第46号議案 笠松町非常勤の特別職職員の報酬及び費用弁償に関する条例の一部を改正する条例について

第47号議案 笠松町光文庫整備基金条例の一部を改正する条例について

第48号議案 笠松町国民健康保険税条例の一部を改正する条例について

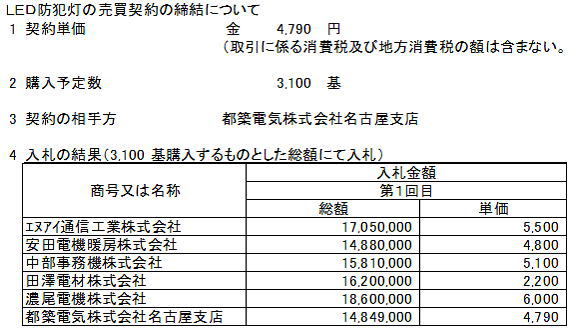

第49号議案 LED防犯灯の売買契約の締結について

第50号議案 平成27年度笠松町一般会計補正予算(第2号)について

第51号議案 平成27年度笠松町国民健康保険特別会計補正予算(第1号)について

第52号議案 平成27年度笠松町介護保険特別会計補正予算(第1号)について

第53号議案 平成27年度笠松町下水道事業特別会計補正予算(第1号)について

第54号議案 平成27年度笠松町一般会計補正予算(第3号)について

第 1号提出 平成26年度笠松町土地開発公社決算に関する書類の提出について

平成27年第2回笠松町議会定例会一般質問

【質問事項】 教育のICT化について

質問の要旨

1. DO-IT Japan の積極的活用をどのように考えるか。

2.各教室への電子黒板配置をどのように考えるか。

3. 電子教科書への対応を考え児童生徒への情報端末配備をどのように考えるか。

平成27年第1回定例会一般質問で障がい者差別解消法について取り上げさせていただきました。そこでも紹介させて頂きましたが、2015.3.14(土) に長良川スポーツプラザで行われました岐阜特別支援学校地域支援センター主催の公開講座に参加しました。そこでは東京大学先端科学技術研究センターの近藤武夫先生による「教育における合理的配慮とテクノロジー」についての研修でした。ここでの最大の成果は、「「障害は個人のなかにある」とする個人モデルから、「機能障害のある人の参加を、社会環境側が前提としていないことから生じる参加の制限」とする社会モデルに移行した」と言う点です。

内なる物から社会環境と言う外なる物で有る事。機能障害と言う点で言えば、高齢者社会を示していると言う視点です。カウンターに老眼鏡が置かれている様に機能障がいを補うために先端科学技術である情報端末を活用する事はそのまま高齢者施策に活用できる要素が多分に含まれている事を実感しました。

その前段として、当町でも国が推し進めようとしている教育のICT化を機会に施策の方向性を提案して行きたいと考えています。

先に紹介しました東京大学先端科学技術研究センターの近藤先生が関わっておられるプログラムにDO-IT (Diversity, Opportunities, Internetworking and Technology)Japanと言う物があります。

このプラグラムは、障がいや学習困難等を克服するために先端科学技術(ICT)を活用してそれを克服するプログラムです。

昨年度までは小学生・中学生・高校生・大学生の各コースに、全国から10名程度の選抜された応募者を対象に夏休みなどに東京でスカラークラスと呼ばれる研修が行われていました。

今年度からはDO-IT Kids プログラム(小学生対象)となり、多様な障害を原因として,学びの困難を抱える小学生とその保護者であれば,誰でも登録出来る、アウトリーチ・プログラムに拡大されました。

内容としては夏季プログラムなどのDO-IT関連イベントで,DO-IT Kids向けに公開される一部のセミナー等に参加することが出来、学習を支援するテクノロジーの利用方法や,配慮事例,相談の機会,イベント参加に関するメールマガジン(新たに発刊)を定期的に受け取ることができますとDO-IT Japanのホームページに記載されています。費用も交通費のみで参加する事が出来ます。

修学と共に参加資格が出来るので、当町で行われている「言葉の教室」での周知・案内を行い教育委員会・学校と連携を図り希望が持てるプログラムとして来年度に向けて準備を進めてはどうでしょうか?町長と教育長お考えをお聞かせ下さい。また、教員・ソリューソン開発対象のDO-IT Schoolも検討してはどうか?お聞かせ下さい。

参加されるお子さんの交通費助成や情報端末購入の補助も検討してはどうかと想いますが、町長のお考えをお聞かせ下さい。

教科書の電子化が検討されています。そうした直接的背景は、昨年6月に政府が閣議決定した規制改革実施計画の中で、「教育の情報化の推進に関する制度の見直し」をあげ「デジタル教科書・教材の位置付けやこれらに関連する教科書検定制度などの在り方について、平成26年度までに課題を整理し、平成28年度までに導入に向けた検討を行う」との提言などが引き金となっています。

それを踏まえ、教育現場でのICT化が急速に進む可能性が飛躍的に大きくなって来ました。

ICT化するメリットを放送大学の中川教授によると

① 意欲・関心の拡充

② 知識の定着・理解の保管

③ 技能の習得

④ 思考の深化・拡大

を揚げていますが動的ツール(動画や共有出来る電子コンテンツ)開かれたノートと静的ツール(旧来の紙と筆記具)閉じたノートの両方が必要で有るとも話しておられます。

町でも電子黒板は、平成21年度の国補正予算を活用して各小中学校へ一台ずつ配備しました。笠松小学校で確認した所OSがWindows2000で有るとの事で、電子教科書を利用する事が出来ません。学校に一台では階段を使って他のフロアーへの移動は困難を極めます。各学年で複数の学級があり、同じように授業が進む事でもあるので最低でも学年毎に学級分の配備は必要で有ると想われます。岐阜市などでは小中学校の全教室に配備されています。

一度の4校に配備するのは予算的に難しいかも知れません、本年度先ずは小学一年・中学一年から初めて順次配備して方向ではどうでしょうか?

また同時に情報端末の児童生徒への配備も検討してはどうでしょうか?

これらの配備は特別支援教育を最優先に据えるべきだと考えますが、それらについて教育長と町長のお考えをお聞かせ下さい。

また、DO-IT Japanの所でも触れた様に、「機能障害と言う点で言えば、高齢者社会を示していると言う視点です。カウンターに老眼鏡が置かれている様に機能障がいを補うために先端科学技術である情報端末を活用する」と言う考え方とすると教育委員会だけ、学事だけ、福祉だけと考えずに教育現場のICT化を取り掛かりに全体を見渡す必要があると考えられます。

町職員・教員のスキルアップ、地域振興公社での対応等を考慮に入れ、今回の「教育のICT化について」はどのような体制で推進していくお考えかお聞かせ下さい。

① 教育のICT化について

Q1 DO一IT Japan の積極的活用をどのように考えるか

A1.

町長答弁

障がいや学習困難等を克服し進学や就職していく中で、すばらしいプログラムだと考えますが、詳細を調査し特別支援教育の充実に繋っていくものであることが確認できた場合には、その活用方法について、研究をして行きたいと考えています。

教育長答弁

教育支援専門委員会の中で、「DO-IT Japan」について照会し、内容を理解するところから始めたいと考えています。有効性や実効性の確認ができた場合には、各学校の全職員の共通理解を図る中で、取組を推進していきたいと考えております。

Q2 参加されるお子さんの交通費助成や情報端末購入の補助も検討してはどうか。

A2.

参加される方への支援につきましては、DO-IT Japanプログラムの内容を理解するとともに、参加された方々の声を把握し、検討します。

Q3 各小中学校への電子黒板配置をどのように考えるか

A3.

町長答弁

文部科学省の「教育のIT化に向けた環境整備4ヵ年計画」(平成26年度~平成29年度)で学校におけるICT環境整備についての目標水準が示されています。

① 教育用コンピュータ1台当たり 児童数3.6人

② 電子黒板・実物投影機 1学級当たり1台

③ 超高速インターネット接続率及び無線LAN整備率1 00%

④ 校務用コンピュータ教員1台/人

ICTを効果的に活用した分かりやすく、深まる授業の実現には環境整備は重要であると考えており、計画的に整備を図りたいと思っています。

Q4.電子教科書への対応を考え児童生徒への情報端末配備をどのように考えるか。

A4.

町長答弁

情報端末は、より学力の向上が期待できるツールであり、電子教科書利用する際にも、有効に活用できるものです。

学校教育において、特別支援教育も含め、より活用性が高く学習効果が期待できる配備方法に加え、教員のICT活用指導力向上が得られる様、教育委員会と協議しながら段階的に進めたいと考えています。

Q5.電子黒板や電子教科書の配置は、特別支援教育を最優先に捉えるべきと考えるが、考えはどうか。

A5.

教育長答弁

一人一人のニーズに応じた指導に有効に活用できる様に、ICT機器の配備を十分検討する必要があると考えています。

特別支援学級や今年度開設した通級指導教室の児童生徒の実態をしっかり把握した上で、町や学校と相談の上、よりよいICT機器の配置を検討していきます。

第2号報告 専決処分の報告について

平成27年 3 月19日専決

下羽栗処理分区(53工区)管渠埋設工事請負契約の一部変更

〔内 容〕

1 契約金額<変更前>金 52,920,000円

<変更後>金 55,778,760円(+2,858,760円)

(+5.40%)

・ 契約の相手方 岐阜県羽島郡笠松町円城寺1433番地

株式会社 加藤組

・ 工 期 本契約締結の日から平成27年3月30日まで

・ 工 事 場 所 笠松町 円城寺上田 地内

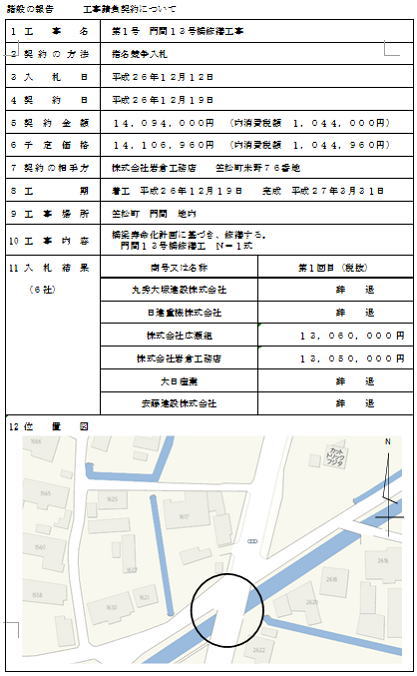

第3号報告 繰越明許費繰越計算書について

平成26年度笠松町一般会計繰越明許費繰越計算書

〔繰越の内訳〕

①地方創生推進事業 58,880千円 全額繰越

→20%プレミアム商品券発行 33,000千円

→総合戦略策定 5,000千円

→歴史未来館の魅力向上 8,000千円

→子育て家庭防災対策強化 1,000千円

→英語教育の拡充 11,880千円

②新歴史民俗資料館建設事業 302,806千円のうち、198,777千円繰越

→役務費(手数料) 106千円

→監理委託料 2,324千円

→工事請負費 196,347千円

第41号議案 専決処分の承認について

①平成27年 3 月31日 専決

笠松町税条例等の一部を改正する条例

②平成27年 3 月31日 専決

笠松町国民健康保険税条例の一部を改正する条例

地方税法等の一部を改正する法律(平成27年法律第2号)が平成27年3月31日に公布され、4月1日から施行されたことに伴い、個人の町民税の寄附金税額控除に係る申告の特例の創設、平成27年度評価替えに伴い、土地に係る固定資産税の負担調整措置の延長、軽自動車税のグリーン化特例(軽課税率)の導入、町たばこ税の旧3級品たばこに係る税率の段階的な引き上げ、「行政手続きにおける特定の個人を認識するための番号の利用等に関する法律(=番号法)」の改正に伴う条文整備など。

②平成27年 3 月31日 専決

笠松町国民健康保険税条例の一部を改正する条例

地方税法施行令の一部を改正する政令が、平成27年3月31日付けで公布され、4月1日から施行されたことに伴い、国民健康保険税の課税限度額の引き上げ及び低所得者に係る保険税軽減措置の拡充など。

第42号議案 羽島郡二町教育委員会委員の選任同意について

羽島郡二町教育委員会委員の 岩井弘榮 氏 と 黒田修氏の任期が、平成27年7月24日をもって満了する.

岩井 氏を引き続き同委員に、黒田 氏の後任として、久納万里子 氏を選任する。

第43号議案 人権擁護委員候補者の推せんについて

人権擁護委員の 則竹 緑氏 及び 三輪 恵氏の任期が、平成27年9月30日をもって満了する。また、後藤 稔 氏の死去。引き続き 則竹 氏を推薦。後藤 氏 及び 三輪 氏の後任として、安藤 隆 氏 と 森 眞理子 氏 を推薦する。

第44号議案 笠松町空家等適正管理審議会設置条例について

平成26年11月に公布された「空家等対策の推進に関する特別措置法」の施行により、「笠松町空き家等の適正な管理に関する条例」で規定していた、指導・助言、勧告、命令等の措置が法定された。条例によるが不要となる。従って条例を全部改正し、勧告・命令等の措置の際に、町長の諮問に応じて審議する「笠松町空家等適正管理審議会」を、新規条例として制定する。

笠松町空き家等の適正な管理に関する条例(平成24年笠松町条例第18号)の全部を改正する。

(設置)

第1条 この条例は、町長が、空家等対策の推進に関する特別措置法(平成26年法律第127号。以下「法」という。)第14条の規定に基づき、特定空家等(法第2条第2項に規定する特定空家等をいう。以下同じ。)の所有者又は管理者に対し、当該特定空家等に関し、除却、修繕その他周辺の生活環境の保全を図るために講ずる必要な措置について審議するため、笠松町空家等適正管理審議会(以下「審議会」という。)を設置する。

(所掌事項)

第2条 審議会は、町長の諮問に応じ、次の事項について審議する。

(1) 勧告及び命令に関すること。

(2) 行政代執行に関すること。

(3) その他特定空家等の適正な管理に関し必要と認める事項

(組織)

第3条 審議会は、委員5人以内をもって組織する。

(委員)

第4条 審議会の委員は、次に掲げる者のうちから町長が任命する。

(1) 地域住民の代表者

(2) 法務に関する学識経験者

(3) 不動産に関する学識経験者

(4) 建築に関する学識経験者

(5) その他町長が適当と認める者

2 審議会の委員の任期は、2年とし、再任を妨げない。ただし、補欠の委員の任期は、前任者の残任期間とする。

(会長等)

第5条 審議会に会長を置き、委員のうちから互選する。

2 会長は、審議会を代表し、会務を総括する。

3 委員は、職務上知り得た情報を漏らしてはならない。その職を退いた後も同様とする。

(会議)

第6条 審議会は、会長が招集する。

2 審議会は、委員の過半数が出席しなければ会議を開くことができない。

3 審議会の議事は、出席委員の過半数で決し、可否同数のときは、会長の決するところによる。

4 会長は、必要があると認めるときは、委員以外の者を会議に出席させて、説明又は意見を聞くことができる。

(庶務)

第7条 審議会の庶務は、総務部において処理する。

(委任)

第8条 この条例に定めるもののほか、審議会の運営に関し必要な事項は、別に定める。

附 則

(施行期日)

1 この条例は、公布の日から施行する。

(審議会の委員の特例)

2 この条例の施行の際、現に改正前の笠松町空き家等の適正な管理に関する条例(平成24年笠松町条例第18号)第10条の規定により任命された笠松町空き家等適正管理審議会の委員は、改正後の笠松町空家等適正管理審議会設置条例の規定により任命された審議会の委員とみなす。

3 前項の規定により任命された審議会の委員の任期は、第4条第2項の規定にかかわらず、平成29年3月31日までとする。

第45号議案 笠松町公共施設等総合管理計画策定委員会設置条例について

(設置)

第1条 町が所有する全ての公共施設等について、現況及び将来の見通しを踏まえ、総合的かつ計画的に管理する計画(以下「総合管理計画」という。)を策定するため、笠松町公共施設等総合管理計画策定委員会(以下「委員会」という。)を設置する。

(所掌事項)

第2条 委員会は、町長の諮問に応じ、総合管理計画の策定に関する事項について調査審議する。

(組織)

第3条 委員会は、委員10人以内をもって組織する。

(委員)

第4条 委員は、次に掲げる者のうちから町長が委嘱する。

(1) 町民

(2) 学識経験を有する者

(3) その他町長が必要と認める者

2 委員は、当該諮問に係る審議が終了したときは、解嘱されるものとする。

(会長及び副会長)第5条 委員会に会長及び副会長を置き、委員の互選によりこれを定める。

2 会長は、会務を総理し、委員会を代表する。

3 副会長は、会長を補佐し、会長に事故あるときは、その職務を代理する。

(会議)

第6条 委員会は、会長が招集する。

2 委員会は、委員の過半数が出席しなければ会議を開くことができない。

3 委員会の議事は、出席委員の過半数で決し、可否同数のときは、会長の決するところによる。

4 会長は、必要があると認めるときは、委員以外の者を会議に出席させて、説明又は意見を聞くことができる。

(庶務)

第7条 委員会の庶務は、企画環境経済部において処理する。

(委任)

第8条 この条例に定めるもののほか、委員会の運営に関し必要な事項は、別に定める。

附 則

この条例は、公布の日から施行する。

第46号議案 笠松町非常勤の特別職職員の報酬及び費用弁償に関する条例の一部を改正する条例について

「笠松町空家等適正管理審議会設置条例」及び「笠松町公共施設等総合管理計画策定委員会設置条例」の委員報酬を他の委員と同額の5,400円とする規定整備。

第47号議案 笠松町光文庫整備基金条例の一部を改正する条例について

笠松町光文庫整備基金は、「小学校、中学校の図書の充実及び特色ある教育活動の実現を図り、もって未来ある青少年の健全なる育成」を目的として設置した基金である。歴史未来館の図書整備の財源としても、基金を活用することができるようにするもの。

第48号議案 笠松町国民健康保険税条例の一部を改正する条例について

国民健康保険税の資産割額について、被保険者の保険税負担の軽減及び応能・応益割合の適正化を図るため、税率の引下げを行うもの。

・基礎課税額(資産割額)の算定に係る固定資産税額に乗ずる割合の改正

100分の45 ⇒ 100分の35

今回の保険税引下げに伴う減収分の財源に、国民健康保険基金積立金及び前年度繰越金により、運営が可能見込みとなったための引き下げ。

第49号議案 LED防犯灯の売買契約の締結について

第50号議案 平成27年度笠松町一般会計補正予算(第2号)について

補正額 31,265千円

補正後歳入歳出予算額 6,803,465千円

主な内容

・平成27年4月1日付けの職員異動等に伴う人件費の減額補正(▲1,054千円)

・社会保障・税番号制度に係るシステム改修委託料が増額となるため、情報センター委託料を増額(3,996千円)

・避難行動要支援者名簿に「65歳以上高齢者世帯」を追加することに伴い、名簿登録同意書の発送等に係る通信運搬費を増額(422千円)

・県立岐阜工業高等学校「創立90周年記念事業」の協賛金として支援するため、負担金補助及び交付金を増額(300千円)

・「円城寺集会所の排水設備工事」に対し助成するため、地区集会所改修補助金を増額(444千円)

・公共施設等総合管理計画の策定のために定委員会の委員報酬(216千円)、会議賄(食糧費7千円)及び計画策定委託料(5,891千円)を増額

・7月22日の「笠松町ホームタウンデー」の開催に合わせて、笠松町のPRを兼ねた岐阜新聞紙面特集のため、町のPRをするとともに、FC岐阜応援特集に協賛する負担金を増額(573千円)

・米野52号線堤防坂路の、車両の待機場整備に支障となる空き家の解体工事に係る工事請負費を増額(1,627千円)

・笠松小学校の第4学年のクラス数が1クラス増となったため備品費を増額(23千円)

・岩田市蔵氏からの寄附(H27.4.13付)を活用し、松枝小学校の遊具(チェーンネットクライム)及びサッカーゴールを整備するための増額(1,103千円)

・笠松小学校の第4学年のクラス数が1クラス増となったために、消耗品費を増額(50千円)

・7児童用図書費も同様に増額(22千円)

・岩田市蔵氏からの寄附(H27.4.13付)を活用し、松枝小学校の備品として、太鼓・体育館グランドピアノを購入する。備品購入費を増額(2,897千円)

・町文化財保護審議会委員を1人増員したことに伴い、委員報酬を増額(16千円

・体育施設利用者の利便性を図り公平性を確保するため、「公共施設予約システム」を導入するために、システム構築に係る委託料を増額(6,610千円)

・システム導入に伴い、サーバー使用料が必要となるため、使用料及び賃借料を増額(1,250千円)

第51号議案 平成27年度笠松町国民健康保険特別会計補正予算について

補正額 2,359千円

補正後歳入歳出予算額 3,206,026千円

第52号議案 平成27年度笠松町介護保険特別会計補正予算について

補正額 102千円

補正後歳入歳出予算額 1,725,875千円

第53号議案 平成27年度笠松町下水道事業特別会計補正予算について

補正額 1,756千円

補正後歳入歳出予算額 960,551千円

第 1 号提出 平成26年度笠松町土地開発公社決算に関する書類の提出について

地方自治法第243条の3第2項の規定により提出するもの。

第54号議案 平成27年度笠松町一般会計補正予算(第3号)について

補正額 1,498千円

補正後歳入歳出予算額 6,804,963千円

・北及霊苑の利用者の利便性の向上を図るため、霊苑南側の土地を購入し、駐車場と霊苑の間に通路を設置する。そのための用地調査委託料(312千円)、工事請負費(629千円)、用地買収費(552千円)及び農地転用負担金(5千円)の増額(合計1,498千円)

第1回笠松町議会臨時会が下記日程で開催されました。

平成27年4月1日(水)午前10時開議

第 34 号議案 笠松町育英基金条例の一部を改正する条例について

第 35 号議案 笠松町児童、生徒健康教育振興基金条例の一部を改正する条例について

第 36 号議案 平成27年度笠松町一般会計補正予算(第1号)について

第 34 号議案 笠松町育英基金条例の一部を改正する条例について

この基金は、果実運用型の基金となっており、近年の低金利では十分に運用できていない状況にあることから、基金の設置目的に合致した事業であれば、基金を取り崩して活用することができるようにするもの。

第 35 号議案 笠松町児童、生徒健康教育振興基金条例の一部を改正する条例について

この基金も先ほどの笠松町育英基金条例と同様に、近年の低金利では十分に運用できていない状況にあることから、基金の設置目的に合致した事業であれば、基金を取り崩して活用することができるようにするもの。

第 36 号議案 平成27年度笠松町一般会計補正予算(第1号)について

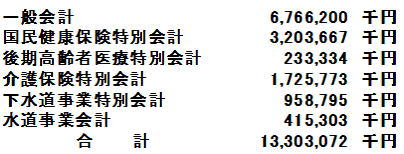

平成27年度笠松町一般会計補正予算(第1号)について

補正額 6,000千円

補正後歳入歳出予算額 6,772,200千円

(株)光製作所 からの寄附を活用し、笠松町内の小中学校の児童・生徒から、「光文庫図書」を読んで書いた読書感想文を募集し、毎月、優秀作品をラジオ番組で放送し、年度末には、その作品の中からさらに優秀作品を選定して、テレビ番組で表彰する事業を引き続き実施する。(株)岐阜放送に番組の制作及び放送業務の委託料を増額(6,000千円)する。

第40号議案 監査委員の選任同意について

本日(4月1日)、船橋 義明 議員から監査委員の辞職願が提出されたことに伴い、後任として 安田 敏雄 議員を監査委員に選任するため、町議会の同意を求めるもの。

平成27年第1回定例会が下記日程で開催されています。

諸般の報告について

第 1号議案 専決処分の承認について

第 2号議案 人権擁護委員候補者の推せんについて

第 3号議案 笠松町歴史未来館条例について

第 4号議案 笠松町放課後児童クラブの設置及び運営に関する条例について

第 5号議案 笠松町病後児保育の実施に関する条例について

第 6号議案 笠松町保育の必要性の認定に関する条例について

第 7号議案 笠松町特定教育・保育施設及び特定地域型保育事業の利用者負担に関する条例にて)いて

第 8号議案 笠松町地域包括支援センターの職員等に関する基準条例について

第 9号議案 笠松町指定介護予防支援等の事業の人員及び運営並びに指定介護予防支援等に係る介護予防のための効果的な支援の方法に関する基準等を定める条例について

第10号議案 笠松町行政手続条例の一部を改正する条例について

第11号議案 笠松町火葬場施設等整備基金条例の一部を改正する条例について

第12号議案 笠松町火葬場、霊柩車及び墓地使用料徴収条例の一部を改正する条例について

第13号議案 笠松町国民健康保険条例の一部を改正する条例について

第14号議案 笠松町介護保険条例の一部を改正する条例について

第15号議案 笠松町指定地域密着型サービスの事業の人員、設備及び運営に関する基準条例の一部を改正する条例について

第16号議案 笠松町指定地域密着型介護予防サービスの事業の人員、設備及び運営並びに指定地域密着型介護予防サービスに係る介護予防のための効果的な支援の方法に関する基準条例の一部を改正する条例について

第17号議案 笠松町企業職員の給与の種類及び基準に関する条例の一部を改正する条例について

第18号議案 町道の路線認定について

第19号議案 平成26年度笠松町一般会計補正予算について

第20号議案 平成26年度笠松町国民健康保険特別会計補正予算について

第21号議案 平成26年度笠松町後期高齢者医療特別会計補正予算について

第22号議案 平成26年度笠松町介護保険特別会計補正予算について

第23号議案 平成26年度笠松町下水道事業特別会計補正予算について

第24号議案 平成26年度笠松町水道事業会計補正予算について

第25号議案 平成27年度笠松町一般会計予算について

第26号議案 平成27年度笠松町国民健康保険特別会計予算について

第27号議案 平成27年度笠松町後期高齢者医療特別会計予算について

第28号議案 平成27年度笠松町介護保険特別会計予算について

第29号議案 平成27年度笠松町下水道事業特別会計予算について

第30号議案 平成27年度笠松町水道事業会計予算について

第31号議案 笠松町議会委員会条例の一部を改正する条例について

第 1号請願 米価対策の意見書を求める請願

第 2号請願 TPP交渉に関する請願

平成27年第1回笠松町議会定例会提案説明要旨

本日ここに、平成27年第1回笠松町議会定例会の開会にあたり、町政に対する基本的な考え方を申し述べるとともに新年度予算の概要についてご説明を申し上げます。

(平成27年度の位置づけ)

わが国の経済情勢は、昨年4月の消費税増税以後、個人消費を中心とした景気の冷え込みから回復をみせず、それまで続いていた経済成長にも足踏みが見受けられておりましたが、最新の国内総生産(GDP)の速報値では、3四半期ぶりにプラス成長に転じ、2月に内閣府が発表した「月例経済報告」でも「景気は、緩やかな回復基調が続いている」との判断がなされました。 しかし、その勢いは弱く、地域社会が景気回復を実感できる状態までには未だ至っていないものと感じております。

このような中、昨年末の衆議院議員総選挙の結果を受けて発足しました第3次安倍内閣では、地域における個人消費の喚起や、各自治体がそれぞれの特徴を活かして、人口減少対策を練る「地方創生」に重点を置いた補正予算を成立させ、地方景気の好循環拡大に向けた緊急経済対策を講じましたが、地域経済の回復にはもう少し時間かかるものと考えます。 当町においても、早急な税収の増加が見込める状況ではなく、また、大型公共事業の完了に伴って発行した新たな町債は、自主財源比率や将来負担比率の悪化を招き、今後、更なる財政の硬直化の進行が懸念され、町財政を取り巻く環境は厳しい状況が継続するものと見込まれます。

これらの事を踏まえ、限られた財源の効率的且つ効果的な活用に努め、集中的且つ合理的な行財政運営を進め、次の世代の皆さんへ負担を先送りせず、健全で持続可能な行財政基盤を確立させることが私の責務であると考えます。

(平成27年度当初予算編成の考え方)

それでは、新年度の予算編成に際しましての考え方についてご説明いたします。

当初予算編成にあたり、将来の財政状況を見据え、最大限の危機感を持った上で、先例や慣例に捉われない創意工夫と新たな視点で総ての事務事業を見直し、町民の皆さんの視点に立ち、真に求められる各種施策の具現化を図る予算編成といたしました。

とりわけ、第5次総合計画の将来像達成に向けた6つの基本方向の中で最優先すべき事業として、

○災害に強くいざという時に安心できるまちづくり

○未来を担う子どもたちをはぐくむまちづくり

○快適で住みよく未来の環境を守るまちづくり

の3つを重点項目に掲げ、第5次総合計画の中間年として、今後の施策展開につながる重要な年度と位置づけをし、各分野のまちづくり指標の中間値目標達成匚向けた事業の展開を図るとともに、国や県と連携する「地方創生」を推進させ、更なる地域の活性化を目指すものといたしました。

(平成27年度当初予算の規模)

これらの方針をもとに編成した平成27年度の歳入歳出予算額は、

となり、総額につきましては、前年度と比較して1.45%の減となりました。 この内、一般会計については、大型建設事業が一区切りしたこともあり、前年度比9.93%の減となりましたが、過去10年でも二番目に規模の大きい予算編成となっています。

また、医療費の増加や制度変更などにより、国民健康保険特別会計については2 1.54%、後期高齢者医療特別会計については5.9 9 %、介護保険特別会計については7.59%の増となっています。また、下水道事業特別会計は1.00%の減、水道事業会計では施設改修の減少などにより2 5.65%の減となっています。

それでは次に、新年度、重点的に取り組む3つの項目に関連する事業を中心にご説明申しあげます。

はじめに、「災害に強くいざという時に安心できるまちづくり」として、住民の生命と財産を守る災害に強いまちを目指し、ハード・ソフトの両面から防災・減災事業に積極的に取り組み、災害に強いまちづくりを進めてまいります。

大地震により引き起こされる災害に、迅速且つ的確に対応するには、行政と地域、住民の連携を強化させることが必要不可欠であり、当町においても引き続き、地域防災力の向上を図るさまざまな施策に対し、重点的に予算を配分いたしました。

26年度より行っている庁舎の耐震補強工事は、5月末竣工を目指し現在、大規模な改修工事を進めており、完成の際には災害発生時の重要な活動拠点となる整備を進めてまいります。 また、笠松小学校講堂と松枝小学校体育館の非構造部材の耐震化工事を実施することにより、全ての小中学校の児童生徒が安心して学校生活が送れるよう配意するとともに、避難所施設としての機能拡充に努めます。

さらに、災害時には有力な情報伝達手段となる防災行政無線については、聞き易くクリアな音声放送の実現を目的に2ヵ年をかけて屋タト子局の更新及び増設により、住民の安全確保を推進してまいります。

また、新たに実施する自主防災会が整備する発電機やテントなどの防災備品等に対する支援や、独居高齢者や障がい者などの避難行動要支援者への対策を進めることにより、地域防災力の向上を図ってまいります。

加えて、大規模災害の発生に備えた備蓄品については、定期的な更新に加え、想定避難者数の見直しにより追加すべき備蓄数量を的確に把握し、年次計画に則し整備していくとともに、土のうステーションを三地域に新たに設置し、誰もが活用でき、水害時の迅速な対応を可能なものといたします。

また、災害復旧の迅速化に繋がる地籍調査では、測量等の土地調査に着手し、住民生活に直結した防災施策の強化に努めるとともに、ゲリラ豪雨などの水害対策として、笠松町流域関連公共下水道雨水計画に基づく排水路改良事業を継続推進し、災害に強いまちづくりを進めてまいります。

つぎに「未来を担う子どもたちをはぐくむまちづくり」として、学校・家庭・地域が連携し、子どもたちの「生きる力」をはぐくみ、心身ともに健全で、人間性豊かに成長できるまちづくりを推進してまいります。

中でも道徳教育の推進につきましては、平成19年の道徳のまちづくり条例制定以後、心温かく活力あるさまざまな取組みによって、地域全体に浸透してきており、更なる「道徳のまち笠松」を推進するため、引き続き事業を進めてまいります。 また、11月には、笠松小学校において文部科学省から指定される「道徳教育地域支援授業公表会」を実施し、子どもたちの道徳の心を地域と連携する中で養い、より強固な道徳のまちづくりを進めてまいります。

また、小学五年生の全児童を対象に、トップアスリートによる「夢を持つこと」「夢に向かって努力することの大切さ」を伝える「J F Aこころのプロジェクト『夢教室』」の授業を三小学校で一新たに実施し、笠松の子どもたちの明るい未来の創造に向けて取り組みます。

加えて、子育て世代を支援するため、私立幼稚園就園奨励費補助金を拡充し、所得状況に応じた保護者の経済的負担の軽減を図るとともに、学校休業期間における放課後児童クラブの年齢制限の引き上げや、継続して行う中学三年生までの医療費助成など、安心して子育てが出来るまちとして各種施策を充実してまいります。

つぎに「快適で住みよく未来の環境を守るまちづくり」として、木曽川の豊かな自然環境を大切に守り、美しい街並みや快適で機能的な生活環境を剔出するまちづくりを進めます。

町内全域に設置した約3,100基の街路灯をL E D照明灯に交換し、引き続き地域の防犯力の向上に努め、消費電力軽減による二酸化炭素の排出抑制に繋げてまいるとともに、継続して実施する住宅用太陽光発電システム設置整備補助金は、地球温暖化対策及び自然エネルギー導入を推進させ、環境保全意識の高揚を図ってまいります。

また、快適な住環境の整備に資する羽島用水パイプライン上部利用事業については、西幹線の県道交差点付近の歩道設置を進めるとともに、柬幹線の測量調査に取りかかるなど、交通安全対策の強化を図ってまいります。

サイクリングロード整備事業については、蘇岸築堤記念碑公園に中継拠点として休憩所やトイレを備えた水防センターを建設し、水害対策に加え、サイクリングロードを利用する人びとの憩いの場所としての活用が期待されます。

また、25年度より都市公園化に向け改修工事に着手している運動公園では、子どもたちが楽しめる複合遊具を整備し、町内タトより多くの人びとがつどい、楽しい親子のふれあいの場となるよう、順次改修工事を進めてまいります。

そして一方では、長期的視点に立った町の将来像と、その実現に向けた大きな道筋を示す次期都市計画マスタープランに着手し、今後20年の社会変化や自然災害などを想定し、持続可能で活力ある地域づくりの基礎となる計画策定を進めてまいります。

また、岐阜羽島衛生施設組合の焼却機能が停止する平成28年度以降、適正なごみ収集・処理業務が実現できるよう関係準備を進めるとともに、引き続き次期ごみ処理施設建設事業を関係市町と連携して推進に努めてまいります。

その他の重要施策として、近年、拡大を見せる「特殊詐欺」や「悪質商法」などによる消費者被害の防止に向け、安全に安心して暮らせる地域づくりを目指し、消費者行政の充実に引き続き取り組むとともに、町の発展と地域の活性化に向け、人口減少対策でもあります「定住促進・事業」や「産業振興支援事業」につきましても、継続実施してまいります。

また、6月にオープンを予定している「歴史未来館」は、従来の歴史や民俗、自然に加え、産業や科学に関する資料の展示も行う新しいタイプの資料館として生まれ変わり、この館を拠点に様々な人びとがっどい、交流を通じて地域づくり、にぎわいのあるまちづくりが剔出されることとを期待いたします。

以上、私の所信の一端と第5次総合計画のもとに『「ひと・まち・自然」輝く故郷の創造』に向け、平成27年度の主要事業を述べましたが、本日提出いたしました各案件につきましては、議事の進行に従いまして順次その理由、内容などについてご説明いたしますので、慎重にご審議のうえ、適切なる議決を賜りますようお願い申し上げます。

平成27年第1回定例会一般質問

「障害を理由とする差別の解消の推進に関する法律」について

① 笠松町としてはどのように対応するのか。

② 教育委員会としてはどのように対応するのか。

③ 合理的配慮の考え方について

障害を理由とする差別の解消の推進に関する法律が平成25 年6月26 日に公布されました。そして一部を除き平成28 年4月1日に施行されます。

これは、国連においては、平成18 年12 月に、「障害者の権利に関する条約(仮称)」を採択し、同条約は平成20 年5月に発効している。日本では、平成19 年9月に同条約に署名しています。

それに伴って平成23年の障害者基本法(昭和45 年法律第84 号)の改正、平成24 年の障害者の日常生活及び社会生活を総合的に支援するための法律(平成17 年法律第123 号)の制定されてきました。

「障害を理由とする差別の解消の推進に関する法律」平成25年6月26日公布、平成28年4月1日施行されます。所謂、障害者差別解消法を呼ばれるものです。

この法律では、主に次のことや定義を定めています。

1 国の行政機関や地方公共団体等及び民間事業者による「障害を理由とする差別」を禁止すること。

2 差別を解消するための取組みについて政府全体の方針を示す「基本方針」を作成すること。

3 行政機関ごと、分野ごとに障害を理由とする差別の具体的内容等を示す「対応要領」・「対応方針」を作成すること。(地方に於いては努力義務)

また、相談及び紛争の防止等のための体制の整備、啓発活動等の障害を理由とする差別を解消するための支援措置について定めています。

○障がいを理由とする差別とは

障がいを理由として、正当な理由なくサービスの提供を拒否したり、制限したり、条件を付けたりするような行為をいいます。

また、障がいのある方からの何らかの配慮を求める意思の表明があった場合には、負担になり過ぎない範囲で、社会的障壁を取り除くために必要で合理的な配慮を行うことが求められます。

こうした配慮を行わないことで、障がいのある方の権利利益が侵害される場合も、差別に当たります。

○社会的障壁とは

障がいのある方にとって、日常生活や社会生活を送る上で障壁となるものを指します。

社会における事物

通行、利用しにくい施設、設備など

制度

利用しにくい制度など

慣行

障がいのある方の存在を意識していない慣習、文化など

観念

障がいのある方への偏見など

○法施行までのスケジュール(内閣府見込み)

平成25年度中 基本方針作成(内閣府)

平成26年度中 対応要領及び対応指針の作成(各行政機関、各主務大臣)

平成27年度中 法の趣旨・内容及び基本方針、対応要領、対応指針の内容の国民への周知。

となっています。

笠松町の行政、教育の各分野では具体的には、何が障がいを理由とする差別だと考えていますか?

また、社会的障壁を具体的には何だと考えていますか?

「対応要領」・「対応方針」の策定に関しどのように考えていますか?

相談及び紛争の防止等のための体制の整備、啓発活動等の障害を理由とする差別を解消するための支援措置について具体的にどのように進めて行くかお聞かせ下さい。

また、保育所ではどのように対応されるのかお聞かせ下さい。

今回の法律は、バリヤフリー法の様に不特定多数の障がい者の方を対象にする法律とは違いそれぞれの障がい者一人一人に根ざした法律の様に思えます。

障がいに応じた合理的配慮を義務付けられていますが、行政・教育・保育などの現場では具体的にどのような合理的配慮が考えられていますか?それは意見聴取などを行った結果ですか。

平成27年第1回定例会一般質問答弁趣旨

1「障害を理由とする差別の解消の推進に関する法律」ついて

1 笠松町としてはどのように対応するのか。

Q1 行政の分野では、具体的には何が障害を理由とする差別と考えるか。

Q2 社会的障壁を具体的には何だと考えるか

A1・2(町長答弁)

障害者に対して、正当な理由なく、障害を理由としてサービスの提供を拒否したり、制限したり、条件を付すような行為が差別です。

日常生活や社会生活における障害者の活動を制限し、社会への参加を制約しているような事物、制度、慣行、観念その他一切のものが社会的障壁となります。具体的には、障害のある方が利用しにくい施設、利用しにくい制度、偏見などです。

Q3 「対応要領」「対応指針」策定に関する町の考え方。

Q4 相談及び紛争の防止等の体制整備、差別解消のための支援措置を具体的にどう進めていくのか。

Q5 保育所での対応について

A3・4・5(町長答弁)

平成27年2月24日閣議決定された「基本方針」に沿い、町職員の障害者の差別解消に向けた具体的な取り組みや普及啓発活動を定めるものが「対応要領」、保育所などの事業者の適切な対応・判断に資するものとして担当大臣が作成するものが「対応指針」です。

平成28年4月の法施行に向け、職員の障害のある方へ分かりやすい表現を使った説明や、筆談、読み上げなどの意思疎通への配慮のほか、広報紙を通じた普及啓発活動の推進や職員の研修方法など具体例を示すとともに、相談窓口の明確化などの体制整備を含め、今後「対応要領」の作成を行ってまいります。

保育所での対応は、各保育所へ十分な情報提供を行うとともに、保育所からの相談にも対応していきます。

1「障害を理由とする差別の解消の推進に関する法律」ついて

3 合理的配慮の考え方について

A3(町長答弁)

町が事業を行うにあたり、障害者から社会的障壁の除去を必要としている旨の意思の表明があった場合、その実施に伴う負担が過重でないときは、障害者の権利利害を侵害することとならないよう、社会的障壁を除去するための必要かつ合理的な取り組みが合理的配慮です。

具体的には、車いすの方の乗降の手助けや障害の特性に応じた窓口での筆談、読み上げなどの意思疎通の配慮などが考えられます。

今後、関係機関との意見聴取などを十分行いながら「対応要領」へ反映してまいります。

保育所における合理的配慮ですが、今後「対応指針」が担当大臣より示される予定であり、具体例も盛り込まれると考えます。

1.「障害を理由とする差別の解消の推進に関する法律」について

② 教育委員会としては、どのように対応するのか。

④ 合理的配慮の考え方について。

② 「障害を理由とする差別の解消の推進に関する法律」について、教育委員会としてはどのように対応するのか。

A②(教育長答弁)

羽島郡二町教育委員会としましては、第二次教育振興基本計画の中で、「豊かな心を育む」ことを大切に、人権教育の推進を図っているところです。

各学校におきましても、教科、道徳、特別活動等、全教育活動の中で、人権教育の推進を通して、相手を理解し互いに励ましあい、共に学ぼうとする心を育てるとともに、児童生徒の個性や特性を尊重し、自己実現を可能とする力を育てていただいているところです。

これらのことは、障害がある児童生徒はもちろんのこと、通常学級に在籍している児童生徒においても差別を受けることなく、安心して学校生活を送ることができるよう、一層指導の充実を図ってまいりたいと考えております。

また、笠松小学校に通級指導教室が開設できましたので、岐南中学校に配置している特別支援教育に係る主幹教諭が状況を把握したり、アドバイスしたりできるように兼務を工夫したいと考えております。

③ 「障害を理由とする差別の解消の推進に関する法律」について、合理的配慮の考え方について

A③(教育長答弁)

学校においては、町単独で、学校・学級の集団生活に対する適応の状況等、支援の必要性を総合的に判断して、該当児童生徒に特別支援教育アシスタントを配置していただいています。

また、障害がある児童生徒が、その障がいを踏まえた十分な教育が受けられるように施設面での障害がないようにバリアフリーについて整備をしていただいているところです。

今後も、障害の状況は、児童生徒一人一人によって異なりますが、特別支援教育コーディネーターを中心に、特別支援学級の担任、全教職員が共通の認識をもち、児童生徒の支援にあたってまいりたいと考えております。

また、配慮を要する児童生徒には「ないと困る支援」で、他の児童生徒にも「有効な支援」を工夫した授業づくり、つまり「ユニバーサルデザイン」の視点を取り入れた授業も充実させたいと考えております。

「基本的人権を享受する個人としての尊厳」を大切にし、学校及び担任が配慮していることが、「特別扱い」と誤解されないように、法の精神を受け止め、保護者や地域の方々にも繰り返し啓発を行っていきたいと考えています。

第 1号議案 専決処分の承認について

平成27年2月16日 専決

平成26年度笠松町一般会計補正予算(専決第2号)

補正額 2,300千円

補正後歳入歳出予算額 7,753,860千円

〔補正理由〕

平成27年度からLD・ADHD等通級指導教室が笠松小学校内に設置されます。北舎1階の教室を改修及び、備品整備する費用。

・小学校校舎修繕等工事請負費を増額(1,800千円)

・備品購入費(管理用器具費)を増額(500千円)

第 2号議案 人権擁護委員候補者の推せんについて

人権擁護委員 道家(どうけ) 嗣(つぐ)典(のり) 氏 の任期が、平成27年6月30日をもって満了することに伴い、引き続き 道家(どうけ) 氏を同委員候補者として推薦するもの。

任 期:平成27年7月1日~平成30年6月30日(3年)

第 3号議案 笠松町歴史未来館条例について

笠松町歴史未来館条例

(設置)

第1条 歴史、民俗、自然、産業及び科学に関する資料(以下「資料」という。)の収集、調査研究及び保存をするとともに、一般に展示公開し、住民の教養の向上と学術及び文化の発展並びに、人の交流をとおして町づくりに資するため、笠松町歴史未来館(以下「歴史未来館」という。)を設置する。

(名称及び位置)

第2条 歴史未来館の名称及び位置は、次のとおりとする。

名称 笠松町歴史未来館

位置 笠松町下本町87番地

(事業)

第3条 歴史未来館は、第1条に規定する目的を達成するため、次の各号に掲げる事業を行う。

(1) 資料の収集整理及び保存に関すること。

(2) 資料に関する解説書、目録の作成及び調査研究に関すること。

(3) 資料の展示及び公開に関すること。

(4) 資料に関する講演会、講座、研究会等を開催すること。

(5) 前各号に掲げるもののほか、歴史未来館の設置目的の達成のために必要

なこと。

(職員)

第4条 歴史未来館に館長、その他必要な職員を置く。

(運営協議会)

第5条 歴史未来館の円滑な運営を図るため、笠松町歴史未来館運営協議会(以下「協議会」という。)を置く。

2 協議会は、羽島郡二町教育委員会(以下「教育委員会」という。)が委嘱する委員7人以内をもって組織する。

3 委員の任期は、2年とする。ただし、補欠委員の任期は、前任者の残任期間とする。

4 協議会の委員は、再任を妨げない。

(特別利用の許可)

第6条 歴史未来館に所蔵する資料について、学術研究等のため閲覧、模写、模造、撮影等利用をしようとする者は、あらかじめ教育委員会の許可(以下「利用許可」という。)を受けなければならない。

2 教育委員会は、利用許可をする場合において、管理上必要な条件を付すことができる。

(多目的ホールの使用許可)

第7条 歴史未来館多目的ホール(附属設備を含む。以下「多目的ホール」という。)を使用しようとする者は、あらかじめ教育委員会の許可(以下「使用許可」という。)を受けなければならない。

2 教育委員会は、使用許可をする場合において、管理上必要な条件を付すことができる。

(利用許可及び使用許可の制限)

第8条 教育委員会は、次の各号のいずれかに該当すると認められるときは、利用許可又は使用許可を与えないものとする。

(1) 公の秩序を乱し、又は善良な風俗を害するおそれがあるとき。

(2) 歴史未来館の施設、附属設備、資料等を損傷し、汚損し、又は滅失するおそれがあるとき。

(3) 主として営利を目的とする興業その他これに類するものであるとき。

(4) 集団的又は常習的に暴力的不法行為を行うおそれがある組織の利益に

なるとき。

(5) 前各号に掲げるときのほか、歴史未来館の管理上支障があるとき。

(入館の制限)

第9条 教育委員会は、公益の維持管理上の必要及び施設保全に支障があると認めるときは、歴史未来館への入館を拒み、又は退館を命ずることができる。

(目的外使用等の禁止)

第10条 利用許可又は使用許可を受けた者(以下「使用者等」という。)は、許可を受けた目的以外に資料を利用し、若しくは多目的ホールを使用し、又は利用許可若しくは使用許可の権利を他に譲渡し、若しくは転貸してはならない。

(使用者等に対する指示)

第11条 教育委員会は、歴史未来館の管理上必要があるときは、使用者等とその他関係者に対し必要な指示をすることができる。

(利用許可及び使用許可の取消し等)

第12条 教育委員会は、使用者等が次の各号のいずれかに該当するときは、利用許可若しくは使用許可を取り消し、利用若しくは使用の中止を命じ、又は許可した事項を変更することができる。

(1) 偽りその他不正の行為により利用又は使用の許可を受けたとき。

(2) 第6条第2項又は第7条第2項の規定により付された条件に違反したと

き。

(3) 第8条各号のいずれかに該当するに至ったとき。

(4) 前条の指示に違反したとき。

(5) 前各号に掲げるもののほか、教育委員会が特に必要があると認めたとき。

2 町は、前項の規定により、利用若しくは使用の許可を取り消し、利用若しくは使用の中止を命じ、又は許可した事項を変更した場合において、使用者等に損害が生じても、その責めを負わない。

(特別の設備等)

第13条 多目的ホールを使用する者は、その使用に関し、特別の設備をし、又は多目的ホールに変更を加え、若しくは備付け以外の器具を持ち込んで使用しようとする場合は、教育委員会の許可を受けなければならない。

(使用料の納付)

第14条 多目的ホールを使用する者は、別表に定める使用料を町長が定める日までに納付しなければならない。ただし、町長が特に必要があると認めたときは、この限りでない。

(使用料の免除等)

第15条 町長は、特に必要があると認めたときは、使用料の全部または一部を免除することができる。

(使用料の返還)

第16条 既納の使用料は返還しない。ただし、町長が特に必要があると認めたときは、その全部又は一部を返還することができる。

(原状回復の義務)

第17条 使用者等は、資料の利用若しくは多目的ホールの使用が終了したとき、又は第12条第1項の規定により利用若しくは使用の許可を取り消され、若しくは使用の中止を命ぜられたときは、直ちに原状に回復しなければならない。

2 使用者等が前項の義務を履行しないときは、町長がこれを代行し、使用者等からその費用を徴収するものとする。

(損害賠償の義務)

第18条 入館者及び使用者が施設、附属設備、資料等を損傷又は滅失し、若しくは汚損したときは、その損害を賠償しなければならない。ただし、町長が特にやむを得ないと認めたときは、この限りでない。

(委任)